Das Unternehmen Savedo GmbH hat seinen Hauptsitz in Berlin und ging im Jahr 2014 auf den Markt. Savedo hat es sich zur Aufgabe gemacht deutschen Kunden auch die Festgeld- und Flexgeld Angebote europäischer Banken zugänglich zu machen. Über die Partnerbank FinTech Group Bank AG (früher biw Bank) können deutsche Kunden so auch ausländische Angebote wahrnehmen. Ob sich dieses Angebot wirklich lohnt und wie für die Sicherheit der deutschen Kundengelder Sorge getragen wird, lesen sie in unseren Savedo Erfahrungen.

WEITER ZU SAVEDO: www.savedo.deInvestitionen bergen das Risiko von Verlusten1. Die Vor- und Nachteile von Savedo

- Null Euro Grundgebühr

- Einlagensicherung bis 100.000 Euro

- Europaweiter Zinsvergleich

- Minimale Laufzeiten von 6 Monaten

- Alle Konten in Euro

- Über das Savedo-Konto mehrere Festgelder Verwalten

- Feste Konditionen garantiert

- Hartes Auswahlverfahren für die Partnerbanken

- Bislang geringe Auswahl an Partnerbanken

2. Die Konditionen von Savedo

- Grundgebühren: Nein

- Laufzeiten: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 100.000 Euro

- Zusatzleistungen: Nein

- Flexibilität: Nein

- Zinsanpassungen: Möglich

- Währung: Euro

- Einlagensicherung: Bis 100.000 Euro

- Partnerbanken: Nur aus den EU-Mitgliedsländern

- Mobile Banking: Nein

3. Gebühren bei Savedo: Voller Service für null Euro

Die Eröffnung und Führung eines Verrechnungskontos bei Savedo ist kostenlos. Die Eröffnung dieses Kontos ist Voraussetzung um das Festgeld anlegen zu können. Durch den enormen Konkurrenzdruck, welcher auch vornehmlich durch die Vergleichbarkeit der Anbieter im Internet entstanden ist, kann es sich kaum ein Anbieter leisten dafür Gebühren zu verlangen. Deshalb sind gebührenfreie Konten längst Standard bei Online-Anbietern von Festgeld. Die meisten Verwaltungsprozesse sind ohnehin standardisiert und bedürfen nur noch eines geringen Zeitaufwands.

Die Eröffnung und Führung eines Verrechnungskontos bei Savedo ist kostenlos. Die Eröffnung dieses Kontos ist Voraussetzung um das Festgeld anlegen zu können. Durch den enormen Konkurrenzdruck, welcher auch vornehmlich durch die Vergleichbarkeit der Anbieter im Internet entstanden ist, kann es sich kaum ein Anbieter leisten dafür Gebühren zu verlangen. Deshalb sind gebührenfreie Konten längst Standard bei Online-Anbietern von Festgeld. Die meisten Verwaltungsprozesse sind ohnehin standardisiert und bedürfen nur noch eines geringen Zeitaufwands.

Unseren Savedo Erfahrungen zufolge kann Savedo es sich leisten, da das Unternehmen Gebühren von den Partnerbanken für die Aufbereitung und Bereitstellung der Angebote auf ihrer Homepage bekommt. Solche Vereinbarungen werden die meisten Online-Anbieter mit ihren Geschäftspartnern haben. Daher ist es unnötig auch noch Verwaltungsgebühren für die Kontoführung oder Serviceleistungen zu verlangen.

Savedo verlangt von seinen Kunden keinerlei Grundgebühren oder Sonderzahlungen für Serviceleistungen. Das Unternehmen finanziert sich über die Gebühren, die sie den Partnerbanken berechnet. Damit entspricht Savedo dem Branchenstandard.

4. Die Savedo Bedingungen: Laufzeiten und Anlagebetrag

Savedo ermöglicht seinen Anlegern relativ flexible Laufzeiten und Anlagebeträge. Während bei Hausbanken oftmals die Regel 5.000 Euro für fünf Jahre oder 10.000 Euro für zehn Jahre gilt, können die Kunden von Savedo innerhalb eines gesteckten Rahmens ihre Vorstellungen selber bestimmen. Die Laufzeiten betragen mindestens sechs Monate und maximal zehn Jahre und in sieben verschiedenen Laufzeiten wählbar. Wird man sich mal über den Sinn und Zweck des Festgeldes bewusst, so sind sechs Monate eine sehr kurze Zeit. Daher ist es bemerkenswert, dass Savedo es bewerkstelligt hat eine Partnerbank zu finden, die Festgeld bereits ab einer Laufzeit von sechs Monaten anbietet.

Savedo ermöglicht seinen Anlegern relativ flexible Laufzeiten und Anlagebeträge. Während bei Hausbanken oftmals die Regel 5.000 Euro für fünf Jahre oder 10.000 Euro für zehn Jahre gilt, können die Kunden von Savedo innerhalb eines gesteckten Rahmens ihre Vorstellungen selber bestimmen. Die Laufzeiten betragen mindestens sechs Monate und maximal zehn Jahre und in sieben verschiedenen Laufzeiten wählbar. Wird man sich mal über den Sinn und Zweck des Festgeldes bewusst, so sind sechs Monate eine sehr kurze Zeit. Daher ist es bemerkenswert, dass Savedo es bewerkstelligt hat eine Partnerbank zu finden, die Festgeld bereits ab einer Laufzeit von sechs Monaten anbietet.

Die Anlagebeträge sind zwischen 5.000 und 100.000 Euro frei wählbar. Damit liegt Savedo unter den Mindestbeträgen von 10.000 Euro anderer Online-Anbieter, jedoch handelt es sich nicht um einen der niedrigsten Mindestbeträge. Aufgrund der relativ niedrigen Zinsen machen Beträge unterhalb von 5.000 Euro nicht besonders viel Sinn. Da steht der Aufwand die Beträge hin und her zu transferieren in keinerlei Relation zum Nutzen. Unter diesem Aspekt ist die Minimalgrenze von 5.000 Euro dann wieder nachvollziehbar. Im Grunde bewegt sich Savedo auch damit im branchenüblichen Bereich.

Die Laufzeiten sind bei Savedo zwischen sechs Monaten und zehn Jahren wählbar. Bei dem Anlagebetrag kann zwischen 5.000 und 100.000 Euro frei gewählt werden. Damit liegt Savedo unter den Mindestbeträgen anderer Online-Anbieter.

5. Partnerbanken: Harte Prüfungen zum Schutz der Kunden

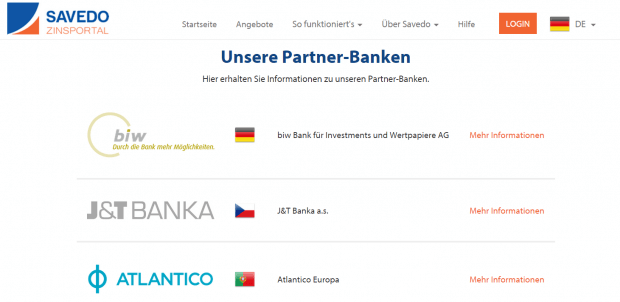

Bei den Partnerbanken von Savedo handelt es sich unter anderem um die deutsche Bank FinTech Group Bank AG für Investments und Wertpapiere AG. Hier wird auch das Verrechnungskonto geführt, welches für die Verteilung an die Festgelder der anderen Partnerbanken notwendig ist. Die tschechische Partnerbank ist die J&T BANKA. Diese bietet ihre Dienste bei Savedo nur mit einem Euro-Konto an. Dadurch wird ein Währungsrisiko vermieden. Bei anderen Online-Anbietern stellt sie allerdings auch ein Kronen-Konto zur Verfügung. Hier ist dann neben den Risiken durch Währungsschwankungen unter Umständen auch noch mit Umrechnungsgebühren zu rechnen. Ein weiterer Anbieter im Bunde ist die portugiesische Bank ATLANTICO. Insgesamt hat Savedo neun Partnerbanken.

Bei den Partnerbanken von Savedo handelt es sich unter anderem um die deutsche Bank FinTech Group Bank AG für Investments und Wertpapiere AG. Hier wird auch das Verrechnungskonto geführt, welches für die Verteilung an die Festgelder der anderen Partnerbanken notwendig ist. Die tschechische Partnerbank ist die J&T BANKA. Diese bietet ihre Dienste bei Savedo nur mit einem Euro-Konto an. Dadurch wird ein Währungsrisiko vermieden. Bei anderen Online-Anbietern stellt sie allerdings auch ein Kronen-Konto zur Verfügung. Hier ist dann neben den Risiken durch Währungsschwankungen unter Umständen auch noch mit Umrechnungsgebühren zu rechnen. Ein weiterer Anbieter im Bunde ist die portugiesische Bank ATLANTICO. Insgesamt hat Savedo neun Partnerbanken.

Die Banken wurden zuvor einer harten Prüfung durch Savedo unterzogen, ehe die ausländischen Banken der deutschen Partnerbank FinTech Group Bank AG vorgestellt und dort erneut geprüft wurden. Die Prüfkriterien von Savedo waren unter anderem Eigentümerstruktur oder auch die Entwicklung der Ertragslage. Natürlich spielen dabei auch die aktuellen Kreditportfolios und weitere Daten eine Rolle. Die FinTech Group Bank AG unterzieht die Banken noch mal einer eigenen Prüfung. Dabei orientieren sie sich zum Beispiel daran, ob die gesetzlichen Vorgaben zum Geldwäschegesetz beachtet werden.

Die Partnerbanken werden aus mehreren Blickwinkeln heraus geprüft. Dabei legt Savedo Wert auf Eigentümerstrukturen oder das Kreditportfolio der Bank, während sich die FinTech Group Bank AG eher mit der Einhaltung gesetzlicher Vorgaben beschäftigt. Derzeit arbeitet Savedo mit zwei ausländischen Banken zusammen.

6. Der Savedo Vergleichsrechner: Mit Geschick zum besten Angebot

Viel zu beachten gibt es laut unseren Savedo Erfahrungen bei dem Vergleichsrechner nicht. Die auszuwählenden Kriterien beschränken sich auf die Höhe des Anlagebetrages und die Auswahl der machbaren Laufzeiten. Hierbei können sieben verschiedene Laufzeiten gewählt werden. Dabei handelt es sich um sechs Monate, ein Jahr, zwei Jahre, drei Jahre, vier Jahre, fünf Jahre und zehn Jahre. Hierbei sind auch Mehrfachnennungen möglich, was durchaus Sinn ergibt. Einige Anbieter bieten je nach Aktionen oder auch grundsätzlich nur für bestimmte Laufzeiten hohe Zinssätze an.

Viel zu beachten gibt es laut unseren Savedo Erfahrungen bei dem Vergleichsrechner nicht. Die auszuwählenden Kriterien beschränken sich auf die Höhe des Anlagebetrages und die Auswahl der machbaren Laufzeiten. Hierbei können sieben verschiedene Laufzeiten gewählt werden. Dabei handelt es sich um sechs Monate, ein Jahr, zwei Jahre, drei Jahre, vier Jahre, fünf Jahre und zehn Jahre. Hierbei sind auch Mehrfachnennungen möglich, was durchaus Sinn ergibt. Einige Anbieter bieten je nach Aktionen oder auch grundsätzlich nur für bestimmte Laufzeiten hohe Zinssätze an.

Als Ergebnis bekommt man ein Ranking, das nach den aufsteigenden Zinssätzen sortiert ist. Als weitere Charakteristiken werden die Laufzeiten, die Bank mit Herkunftsland und der effektive Zinsertrag angegeben. Da derzeit nur der Euro als Währung angegeben wird, ist der Zinsertrag eine optimale Entscheidungshilfe. Allerdings ist es dringend zu empfehlen immer mehrere Laufzeiten anzugeben. So kann unter Umständen auch solch eine nette Überraschung herauskommen.

Die Laufzeit von zwei Jahren bringt einen niedrigeren Zinssatz mit sich, als es bei einer Laufzeit von einem Jahr der Fall ist. Und sogar der Zinssatz von sechs Monaten übersteigt den Zinssatz von zwei Jahren, obwohl die Angebote vom selben Anbieter kommen. Das zeigt, dass man sich bei der Suche nach dem besten Angebot kreativ und flexibel zeigen muss. Und für sechs Monate dürften einige Anleger in Versuchung kommen ihr Erspartes anzulegen.

Der Vergleichsrechner benötigt lediglich den Anlagebetrag als Eingabe. Bei den Laufzeiten sollte man sich selber den Gefallen tun und keine Laufzeit herausnehmen. Auf diesem Weg kann man sich unter Umständen die besten Angebote sichern.

7. Die Flexibilität bei Savedo– Festgeld zu festen Konditionen

Die Geschichte des Festgeldes in Deutschland geht auf die Zeit zurück, als aufgrund des Wirtschaftsbooms und den damit verbundenen sinkenden Zinsen die Anleger keinen Sinn mehr darin sahen zu sparen. Die Finanzdienstleister fanden eine Lösung und entwickelten eine Sparanlage, die über einen langfristigeren Zeitraum fest angelegt war und dadurch höhere Zinsen brachte.

Die Geschichte des Festgeldes in Deutschland geht auf die Zeit zurück, als aufgrund des Wirtschaftsbooms und den damit verbundenen sinkenden Zinsen die Anleger keinen Sinn mehr darin sahen zu sparen. Die Finanzdienstleister fanden eine Lösung und entwickelten eine Sparanlage, die über einen langfristigeren Zeitraum fest angelegt war und dadurch höhere Zinsen brachte.

Aus diesem Grund sind Festgelder nicht dazu gedacht während der Vertragslaufzeit geändert zu werden. Nur dadurch konnten schließlich die höheren Zinsen gerechtfertigt werden. So hält es auch nach wie vor Savedo. Die Erfahrungen mit Savedo zeigen, dass die Festgelder nach Vertragsabschluss weder in der Dauer der Laufzeiten, noch in der Höhe des Anlagebetrages oder in der Höhe der Zinssätze veränderbar sind. Dies gilt übrigens für beide Seiten.

WEITER ZU SAVEDO: www.savedo.deInvestitionen bergen das Risiko von VerlustenBei Savedo können abgeschlossene Festgeld-Verträge im Nachhinein nicht mehr verändert werden. Alle Rahmenbedingungen, wie Laufzeit, Anlagebetrag und Zinssatz stehen bis zum Ende der Laufzeit fest. Weder der Anleger, noch die Bank können die Verträge verändern.

8. Die Savedo-Kontoeröffnung: Kundenbereiche, Verrechnungskonten und Festgeld

Um ein Festgeld-Konto eröffnen zu können muss auch bei Savedo zunächst ein Verrechnungskonto eröffnet werden. Unsere Savedo Erfahrungen zeigen, dass dies in wenigen Minuten erledigt sein kann. In der Anmeldemaske ist zunächst nur die E-Mail-Adresse anzugeben. Es folgt die Angabe des Passworts. Danach öffnet sich bereits der Kundenbereich und man hat ein Kundenkonto bei Savedo erstellt.

Um ein Festgeld-Konto eröffnen zu können muss auch bei Savedo zunächst ein Verrechnungskonto eröffnet werden. Unsere Savedo Erfahrungen zeigen, dass dies in wenigen Minuten erledigt sein kann. In der Anmeldemaske ist zunächst nur die E-Mail-Adresse anzugeben. Es folgt die Angabe des Passworts. Danach öffnet sich bereits der Kundenbereich und man hat ein Kundenkonto bei Savedo erstellt.

Das Kundenkonto ist noch nicht das Verrechnungskonto. Im Kundenbereich kann man sich nun ein oder mehrere Angebote heraussuchen. Erfolgt ein Vertragsabschluss kann das Geld an die FinTech Group Bank AG überwiesen werden. Hierfür muss jedoch im Vorfeld eine Personenidentifikation stattfinden. Diese ist, wie bereits oben erwähnt, gesetzlich vorgeschrieben und dient dem Schutz gegen Geldwäsche und Korruption.

Dafür bietet Savedo das allgemein genutzte PostIdent-Verfahren an. Hierbei können die Kunden mit den unterschriebenen und ausgefüllten Verträgen in eine Postfiliale gehen und sich unter Vorlage des Personalausweises die Identität bestätigen lassen. Um diesen Prozess zu beschleunigen, arbeitet Savedo mit IDnow zusammen. Um dieses Medium nutzen zu können ist ein Internetzugang und eine Webcam erforderlich. Natürlich darf auch hier der Personalausweis zur Identifikation nicht fehlen.

Bei Savedo müssen die Kunden einen Savedo-Kundenbereich und ein Verrechnungskonto bei der FinTech Group Bank AG eröffnen. Während im Kundenbereich die Auswahl der Festgeldangebote erfolgt, werden über das Verrechnungskonto die Gelder verteilt. Hier ist dann auch die Personenidentifikation über das PostIdent-Verfahren oder mit IDnow notwendig.

9. Sicherheit – Drei Systeme für die Kundensicherheit

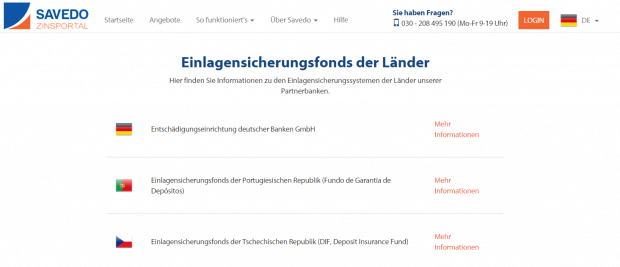

Alle neun Partnerbanken befinden sich in Mitgliedsstaaten der Europäischen Union. Daher unterliegen sie alle den Regelungen zur Einlagensicherung. Diese besagen, dass jeder Kunde bis zu einem Betrag von 100.000 Euro abgesichert sein muss. Während in Deutschland die meisten Banken derzeit noch eine weitaus höhere Summe im mehrstelligen Millionenbereich pro Kunde sichern, ist auf diese Weise zumindest die Sicherheit bei allen europäischen Banken gewährleistet.

Alle neun Partnerbanken befinden sich in Mitgliedsstaaten der Europäischen Union. Daher unterliegen sie alle den Regelungen zur Einlagensicherung. Diese besagen, dass jeder Kunde bis zu einem Betrag von 100.000 Euro abgesichert sein muss. Während in Deutschland die meisten Banken derzeit noch eine weitaus höhere Summe im mehrstelligen Millionenbereich pro Kunde sichern, ist auf diese Weise zumindest die Sicherheit bei allen europäischen Banken gewährleistet.

Damit ergibt sich auch der Grund für den maximalen Anlagebetrag von 100.000 Euro. Mehr ist schlichtweg nicht abgesichert. In Deutschland wird die Einlagensicherung über die Einlagensicherung deutscher Banken GmbH abgewickelt. In Portugal ist es der Einlagensicherungsfonds der Portugiesischen Republik und in Tschechien das Pendant als Einlagensicherungsfonds der Tschechischen Republik.

Die Einlagen der Kunden werden bis zu einem Betrag von 100.000 Euro pro Kunde abgesichert. Dies geschieht in den Einlagensicherungsfonds der verschiedenen Länder. Durch die Europäische Union wurde dies zu einer verpflichtenden Maßnahme für Banken.

10. Savedo Erfahrungen mit der Servicequalität: FAQ, Live-Chat und Servicetelefon

Unsere Savedo Erfahrungen bringen hervor, dass die meisten Fragen bereits in den FAQs beantwortet werden. Diese sind in die Kategorien Allgemeines, Konto, Partnerbanken, Einlagensicherung, Besteuerung und Zugänge unterteilt. Insgesamt werden 39 Fragen beantwortet. Sollte es tatsächlich passieren, dass einige Fragen nicht oder nur unzureichend beantwortet werden, stehen auch noch weitere Informationsmöglichkeiten zur Verfügung.

Unsere Savedo Erfahrungen bringen hervor, dass die meisten Fragen bereits in den FAQs beantwortet werden. Diese sind in die Kategorien Allgemeines, Konto, Partnerbanken, Einlagensicherung, Besteuerung und Zugänge unterteilt. Insgesamt werden 39 Fragen beantwortet. Sollte es tatsächlich passieren, dass einige Fragen nicht oder nur unzureichend beantwortet werden, stehen auch noch weitere Informationsmöglichkeiten zur Verfügung.

So kann der Kundenservice von Montag bis Freitag von 9 bis 18 Uhr angerufen werden. Damit sollte zumindest ein Teil der Kunden die Möglichkeit haben den Kundenservice telefonisch erreichen zu können. Zudem stehen Online auch noch weitere Kommunikationsmittel, wie der Live-Chat zur Verfügung. Unten Links befindet sich ein Kästchen auf dem Online-Kundenservice steht. Klickt man darauf öffnet sich das Kontaktformular. Nach erfolgter Anmeldung mit Name, Email und Telefonnummer kann der Chat beginnen.

Unsere Savedo Erfahrungenbestätigen, dass zahlreiche Informationen in den FAQs für die Kunden bereitgehalten werden. Weiterer Informationsbedarf kann über das Service-Telefon oder den Online-Chat abgedeckt werden. Das Service-Telefon ist von Montag bis Freitag von 9 bis 18 Uhr besetzt.

11. Fragen und Antworten zum Savedo Erfahrungsbericht

Müssen Steuern gezahlt werden?

Müssen Steuern gezahlt werden?

In Deutschland müssen auf alle Einkünfte Steuern gezahlt werden. Das schließt auch die Einkünfte aus Kapitalvermögen mit ein. Um nichts anderes handelt es sich bei den Zinserträgen, die durch das Anlegen des Kapitals entstehen. Diese werden gesondert in der Anlage KV der Steuererklärung angegeben. Der Steuerfreibetrag beläuft sich auf 801 Euro pro Person und 1602 Euro pro Ehepaar. Alle Einkünfte, die darüber hinausgehen müssen mit der Abgeltungssteuer in Höhe von 25 Prozent versteuert werden. Hinzu kommen noch der Solidaritätszuschlag in Höhe von 5,5 Prozent und gegebenenfalls die Kirchensteuer in Höhe von 9 Prozent. Diese Anteile beziehen sich jedoch auf den Abgeltungssteuerbetrag.

Hinzu kommt bei einigen Ländern noch die Quellensteuer. Quellensteuer deshalb, weil es sich bei den Ländern um die Quelle des Vermögenszuwachses handelt. Da möchten einige Länder etwas vom Kuchen abhaben. Um sicher zu gehen, dass auch wirklich alle Steuern rechtmäßig abgezogen werden und die jeweilige Berechnungsgrundlage richtig angegeben wird, sollte sich jedoch professionelle Hilfe von einer Steuerfachkraft geholt werden. Wenn der Steuerberater unter normalen Umständen nicht nötig ist, sollte auch diese Kostenquelle im Vorfeld in die Kalkulationen mit einbezogen werden.

Wird das Angebot bei Savedo noch wachsen?

Savedo steht bereits in Verhandlungen mit einigen weiteren Banken außerhalb Deutschlands. Aufgrund der strengen Anforderungen, die Savedo an seine Partner stellt, nimmt dieser Prozess jedoch einige Zeit in Anspruch. Zudem kommen auch noch die Auswahlkriterien der FinTech Group Bank AG hinzu. Diese Maßnahmen dienen dem Schutz des Kunden, bedeuten jedoch auch eine zeitintensivere Suche nach adäquaten Partnerbanken.

Kann es zu Zinsanpassungen kommen?

Während der Vertragsverhandlungen ist es möglich, dass die Partnerbanken Zinsanpassungen aufgrund akuter wirtschaftlicher Entwicklungen vornehmen. Unsere Savedo Erfahrungen zeigen aber, dass dies sehr selten der Fall ist. Ist der Vertrag einmal abgeschlossen, kann es zu keinerlei Anpassungen mehr kommen, da Festgelder auf dem Prinzip der Inflexibilität beruhen.

WEITER ZU SAVEDO: www.savedo.deInvestitionen bergen das Risiko von Verlusten12. Fazit: Unsere Savedo Erfahrungen

Über Savedo können deutsche Kunden Flexgeld- und Festgeld-Angebote europäischer Banken wahrnehmen. Unsere Savedo Erfahrungen haben aufgezeigt, dass das Auswahlverfahren mit strengen Kriterien bestückt ist, die sich nicht nur auf das Kreditportfolio einer Bank beschränken. Interessierte Anleger haben die Möglichkeit das beste Angebot über den Savedo Vergleichsrechner ausfindig zu machen. Dazu ist lediglich der vorgesehene Anlagebetrag einzugeben. Um sich das beste Angebot zu sichern, sollten keine Laufzeiten aus den Einstellungen herausgenommen werden. Wer sich über eine Festgeldanlage bei Savedo informieren möchte, kann dies über die umfangreichen FAQ auf der Webseite des Anbieters tun. Zusätzlich steht ein gut erreichbarer Kundensupport bereit, der bei Anliegen behilflich ist. Besonders praktisch zeigt sich der Live-Chat, der neben Telefon und Kontaktformular zur Kontaktaufnahme mit dem Kundensupport bereitsteht. Die Partnerbanken unterliegen alle den Regelungen der Einlagensicherung, sodass die Kundengelder bis zu einem Betrag von 100.000 Euro pro Kunde geschützt werden. Unsere Savedo Erfahrungen stellen zudem dar, dass die Rahmenbedingungen für einen Festgeld-Vertrag bis zum Ende der Laufzeit feststehen. Was Veränderungen für die entsprechende Festgeldanlage nach Abschluss ausschließt.