Die DKB (Deutsche Kreditbank) konnte sich in der Vergangenheit in erster Linie aufgrund ihres attraktiven Kreditangebots einen Namen machen – doch wo Kredite sind, sind auch Kreditkarten nicht weit, weshalb das deutsche Unternehmen sein Angebot schnell auch auf praktisches „Plastikgeld“ ausgeweitet hat. In unserem DKB Testbericht haben wir die VISA-Card des Unternehmens genau unter die Lupe genommen, um Sie an unseren Erfahrungen mit der DKB Kreditkarte teilhaben lassen zu können.

Pro und Contra im großen DKB Test

- Keine Jahreskartengebühr

- 0,2 Prozent Guthabenverzinsung für Guthaben von bis zu 100.000 Euro – danach 0,00 Prozent

- Weltweit kostenfrei Geld abheben

- Attraktive Zusatzleistungen & Boni

- BaFin-Regulierung

- Umfangreiches Angebot

- Keine Teilzahlung möglich – demnach kaum Verschuldungsrisiko

- Gebühren für Zahlungen im Ausland von 1,75 Prozent

- Schlecht ausgebauter Supportbereich

- Kaum Auszeichnungen für Kreditkarten

Unsere DKB Kreditkarte Erfahrungen im Überblick

- Kartenart: Kreditkarte

- Bargeld abheben kostenlos: An Geldautomaten im In- und Ausland kostenfrei

- Bezahlung kostenlos: In Euro, Schwedischen Kronen und Rumänischen Lei kostenfrei, ansonsten 1,75 Prozent vom Umsatz

- Guthabenzinsen: 0,2 Prozent bis zu einem Guthaben von 100.000 Euro, ansonsten 0,00 Prozent

- Dispolimit/-zins: Kein Dispolimit

- Bonusprogramm: Keine Boni

- Zusatzleistungen: DKB Club, City Cashback und DKB-VISA-Sparen

- Standardlimit: Kein Standardlimit, Limits werden individuell vereinbart

- Nebenkosten & Gebühren: Keine

- Anforderungen Antragsteller: Mindestalter von 18 Jahren, Wohnsitz in Deutschland

Neuste Beiträge zu DKB

DKB Depot kündigen: Tipps zum DKB Konto löschen!

DKB Cash Zinsen – attraktive Konditionen für Sparer & Kreditnehmer

DKB Cash Gemeinschaftskonto – 2 Girokarten & 2 Kreditkarten: die Vorzüge gemeinsam nutzen!

DKB Cash Kreditkarte – keine Jahresgebühr und volle Leistung

DKB Cashback – DKB Cash in 230 Onlineshops und Vieles mehr!

ETF Sparplan DKB – mit niedrigen Gebühren in ETFs investieren

Unsere DKB Kreditkarte Erfahrungen im Testbericht

Kreditkartenangebot: Ein kleines Angebot ist vorhanden

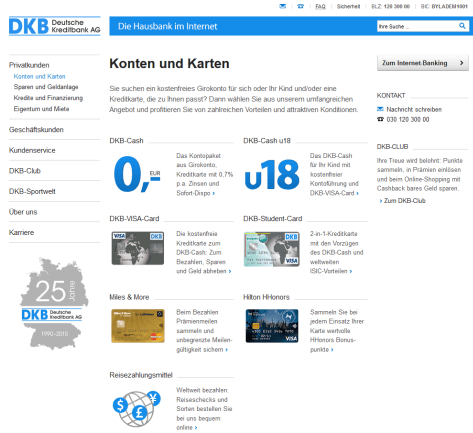

In unserem DKB Testbericht können wir festhalten, dass das deutsche Unternehmen ein recht kleines Kreditkartenangebot mitbringt, das trotzdem keine Wünsche offen zu lassen scheint: Neben der DKB Visa Card ist beim deutschen Unternehmen auch eine DKB-Student-Card verfügbar, die spezielle Vorteile für Studenten mitbringt. Dabei kann sie beispielsweise nicht nur als Kreditkarte, sondern auch als international gültiger Studentenausweis (ISIC) genutzt werden, was wiederum mit Vergünstigungen bei verschiedensten Reiseveranstaltern, Fernbusunternehmen oder Streaming-Dienstleistern einhergeht.

In unserem DKB Testbericht können wir festhalten, dass das deutsche Unternehmen ein recht kleines Kreditkartenangebot mitbringt, das trotzdem keine Wünsche offen zu lassen scheint: Neben der DKB Visa Card ist beim deutschen Unternehmen auch eine DKB-Student-Card verfügbar, die spezielle Vorteile für Studenten mitbringt. Dabei kann sie beispielsweise nicht nur als Kreditkarte, sondern auch als international gültiger Studentenausweis (ISIC) genutzt werden, was wiederum mit Vergünstigungen bei verschiedensten Reiseveranstaltern, Fernbusunternehmen oder Streaming-Dienstleistern einhergeht.

Darüber hinaus können Kunden der DKB mithilfe der Miles-&-More-Karte, die vom Unternehmen angeboten wird, attraktive Prämienpunkte sammeln – ebenso wie mit Hilton HHonors: Ab einer Jahreskartengebühr von 48 Euro können Kunden hier von 2 HHonors-Bonuspunkten pro 1 Euro Einkaufswert sowie von 3 HHonors-Punkten bei Übernachtungen im Hilton-Hotel profitieren.

Unser DKB Testbericht hat gezeigt, dass beim deutschen Unternehmen insgesamt vier verschiedene Kreditkarten verfügbar sind, zu denen neben der DKB VISA Card auch eine DKB-Student-Card gehört. Darüber hinaus sind hier auch verschiedene Bonus-Kreditkarten verfügbar: Die Miles-&-More-Karte geht hier mit der Hilton HHonors einher, die Bonuspunkte und attraktive Prämien verspricht.

Informativer DKB Erfahrungsbericht in Videoform (© depotvergleich.com)

Konditionen: Die Konditionen sind weitestgehend attraktiv

Kunden, die Erfahrungen mit der DKB und ihren Kreditkarten sammeln möchten, können sich über attraktive Konditionen freuen: In erster Linie überzeugt dabei die fehlende Jahreskartengebühr, welche die Karte grundsätzlich kostenlose macht. Darüber hinaus fallen auch für den Kreditkartenantrag und die einmalige Inanspruchnahme der Karte keinerlei Gebühren an. Stattdessen schlagen jedoch Ersatzkarten mit einer Gebühr von jeweils 10 Euro zu Buche, während auch der Kartenversand per Kurier mit 25 Euro extra nicht gerade billig ist.

Kunden, die Erfahrungen mit der DKB und ihren Kreditkarten sammeln möchten, können sich über attraktive Konditionen freuen: In erster Linie überzeugt dabei die fehlende Jahreskartengebühr, welche die Karte grundsätzlich kostenlose macht. Darüber hinaus fallen auch für den Kreditkartenantrag und die einmalige Inanspruchnahme der Karte keinerlei Gebühren an. Stattdessen schlagen jedoch Ersatzkarten mit einer Gebühr von jeweils 10 Euro zu Buche, während auch der Kartenversand per Kurier mit 25 Euro extra nicht gerade billig ist.

Möchte man darüber hinaus jedoch keine Sonderleistungen in Anspruch nehmen, sondern seine DKB VISA Card nur nutzen, um in heimischen Gefilden ab und an etwas Bargeld abzuheben oder um Waren und Dienstleistungen damit zu bezahlen, kann man von gebührenfreien Bargeldabhebungen und Zahlungen profitieren. Dabei ist jedoch Vorsicht geboten: Bargeldabhebungen am Schalter schlagen auch im Inland mit einer Gebühr in Höhe von 3 Prozent vom ausgezahlten Betrag (min. 5 Euro) zu Buche. Darüber hinaus können lediglich bei Auslandseinsätzen Gebühren anfallen: Neben den üblichen Umrechnungsgebühren, die mit Bargeldabhebungen im Ausland einhergehen, berechnet auch die DKB zusätzliche Gebühren, sofern die Abhebung nicht in Euro, Rumänischen Lei oder Schwedischen Kronen erfolgt. In diesem Fall beläuft sich die Gebühr auf 1,75 Prozent vom Umsatz, wie unser Testbericht zeigt.

Möchten Kunden Erfahrungen mit der DKB sammeln, können sie von weitestgehend recht attraktiven Konditionen profitieren: Eine Jahreskartengebühr ist dabei ebenso wenig nötig wie eine einmalige Gebühr für die Inanspruchnahme der Kreditkarte. Darüber hinaus fallen in erster Linie dann Gebühren an, wenn der Kunde Sonderleistungen fordert – allerdings können auch Bargeldabhebungen am Schalter und beim bargeldlosen Einsatz der Karte in einer anderen Währung als in Euro, Rumänischen Lei oder Schwedischen Kronen.

WEITER ZUR DKB: www.dkb.deInvestitionen bergen das Risiko von Verlusten

Anforderungen Antragsteller: Es werden die üblichen Bedingungen gefordert

Selbstverständlich müssen auch die Kunden der DKB bestimmte Voraussetzungen erfüllen, die vom Unternehmen zum eigenen Schutz erforderlich gemacht werden: Die Vergabe einer Kreditkarte an potenzielle Neukunden, die kein Einkommen mitbringen und sich auch darüber hinaus nicht für die Verwendung einer Kreditkarte eignen, geht mit hohen Risiken für das Unternehmen einher, denen sich die wenigsten Anbietern gern aussetzen möchten. Um teure und aufwendige Mahnverfahren zu vermeiden, setzen die meisten Kunden deshalb verschiedene Anforderungen voraus, die vom Kunden erfüllt werden müssen.

Bei der DKB halten sich diese Anforderungen jedoch ebenso in Grenzen wie auch bei den meisten anderen Anbietern: Kunden müssen in erster Linie volljährig und somit überhaupt geschäftsfähig sein – darüber hinaus müssen sie auch einen Wohnsitz in Deutschland unterhalten, was ebenfalls zu den Voraussetzungen der meisten Kreditinstitute gehört. In Bezug auf die obligatorische Schufa-Prüfung macht das Unternehmen dabei keine Angaben, allerdings können Kunden davon ausgehen, dass durchaus eine Prüfung stattfinden, diese allein jedoch nicht über die Vergabe einer Kreditkarte entscheidet. Trotzdem ist ein möglichst positiver Schufa-Score selbstverständlich für die Inanspruchnahme einer Kreditkarte von großer Bedeutung und sollte dementsprechend auch gewährleistet sein.

In unserem DKB Test können wir festhalten, dass das deutsche Unternehmen nur geringe Anforderungen an seine Kunden stellt, die für die Beantragung einer Kreditkarte erfüllt werden müssen. Dazu gehört in erster Linie die Volljährigkeit des Kunden, ebenso wie ein Wohnsitz in Deutschland. Darüber hinaus ist selbstverständlich auch ein möglichst positiver Schufa-Eintrag bei der Beantragung einer Kreditkarte bei der DKB von Vorteil – ab wann ein Schufa-Eintrag jedoch als positiv gilt, entscheiden die Mitarbeiter des Unternehmens selbst.

Bargeld abheben & Bezahlen: An allen VISA-Automaten möglich

Unsere DKB Kreditkarte Erfahrung hat gezeigt, dass Kunden an allen Automaten mit VISA-Symbol kostenfrei Geld abheben und bezahlen können. Allerdings sind Bargeldabhebungen und Bezahlungen nicht überall kostenfrei, wie unser Test zeigen konnte: Bargeldabhebungen am Bankschalter können mit einer Gebühr in Höhe von 3 Prozent des Abhebungsbetrages (mindestens 5 Euro) einhergehen, während auch Bezahlungen in anderen Währungen als dem Euro, Rumänischen Lei oder Schwedischen Kronen mit einer Gebühr in Höhe von 1,75 Prozent des Umsatzes zu Buche schlagen können.

Unsere DKB Kreditkarte Erfahrung hat gezeigt, dass Kunden an allen Automaten mit VISA-Symbol kostenfrei Geld abheben und bezahlen können. Allerdings sind Bargeldabhebungen und Bezahlungen nicht überall kostenfrei, wie unser Test zeigen konnte: Bargeldabhebungen am Bankschalter können mit einer Gebühr in Höhe von 3 Prozent des Abhebungsbetrages (mindestens 5 Euro) einhergehen, während auch Bezahlungen in anderen Währungen als dem Euro, Rumänischen Lei oder Schwedischen Kronen mit einer Gebühr in Höhe von 1,75 Prozent des Umsatzes zu Buche schlagen können.

Kunden profitieren mittlerweile davon, ihre Einkäufe bei immer mehr Anbietern mit ihrer Kreditkarte bezahlen zu können: Nicht nur Media Markt und Saturn ermöglichen es dem Kunden, seine Einkäufe mit der DKB VISA Karte zu bezahlen, sondern auch bei Supermarkt- und Discounterketten wie Edeka, Lidl, Kaufland, Rewe und Netto sind Kartenzahlungen mittlerweile möglich oder werden teilweise bald möglich sein. Bei allen anderen Unternehmen können Kunden indes an der Tür oder auch an der Kasse des Anbieters erkennen, ob Zahlungen mit Kreditkarte möglich sind.

Mithilfe der Suchfunktion auf der Website von VISA können Kunden indes genau herausfinden, wo in ihrer Nähe sich der nächste VISA-taugliche Geldautomat befindet – allerdings sind Bargeldabhebungen mittlerweile auch bei über 1.300 teilnehmenden Shell-Tankstellen möglich, ohne, dass Kunden etwas einkaufen oder tanken müssen.

Unser Testbericht zeigt, dass Bargeldabhebungen und Bezahlungen mit der DKB VISA Karte in weiten Teilen des In- und Auslandes kostenfrei möglich sind – lediglich am Schalter gehen Bargeldabhebungen mit einer Gebühr in Höhe von 3 Prozent (min. 5 Euro) einher und auch Zahlungen in anderen Währungen als dem Euro, Rumänischen Lei und Schwedischen Kronen sind mit einer Gebühr in Höhe von 1,75 Prozent verbunden. Akzeptiert wird die VISA Karte indes mittlerweile nicht nur bei Supermärkten, Discountern und Elektronikfachmärkten, sondern auch an über 1.300 Shell-Tankstellen, wo mittlerweile gebührenfreie Bargeldabhebungen möglich sind.

Guthabenzinsen: Zinsen zwischen 0,70 Prozent und 0,30 Prozent sind möglich

Verbraucher, die mit der DKB Kreditkarte Erfahrungen sammeln möchten, können von attraktiven Guthabenzinsen profitieren: Während die meisten Konkurrenten ihre Kreditkarten ohne Guthabenverzinsung anbieten, sind bei der DKB zwischen 0,00 Prozent und 0,20 Prozent möglich. Dabei können Kunden, die ein Guthaben von bis zu 300.000 Euro auf ihre Karte aufladen, von einer Guthabenverzinsung in Höhe von 0,20 Prozent bis zu 100.000 Euro profitieren – ein höheres Guthaben wird indes nicht mehr verzinst.

Die VISA Karte der DKB ist dabei jedoch weder mit einem tatsächlichen Tagesgeld- noch mit dem Girokonto des Kunden verbunden – stattdessen laden Kunden ihr Guthaben über das Internet-Banking auf der Website der DKB auf. Damit kann die DKB VISA Karte grundsätzlich als Prepaid-Karte bezeichnet werden – sofern jedoch das Guthaben des Kunden nicht ausreicht, wird trotzdem eine Kreditkartenabrechnung verfasst, die dem Kunden monatlich zum 22. in sein Internet-Banking-Postfach gelegt wird.

Möchten Kunden mit der DKB Kreditkarte Erfahrungen sammeln, können sie von attraktiven Guthabenzinsen zwischen 0,00 Prozent und 0,20 Prozent profitieren. Bei einem Guthaben von bis zu 100.000 Euro werden dabei Guthabenzinsen in Höhe von 0,20 Prozent geboten – darüber hinaus sind es dann 0,00 Prozent. Grundsätzlich kann die VISA-Karte des Unternehmens demnach als Prepaid-Karte bezeichnet werden – sollte das Guthaben des Kunden jedoch nicht ausreichend sein, wird trotzdem eine monatliche Kreditkartenabrechnung an das Online-Postfach des Kunden versendet.

Zusatzleistungen: Die DKB bietet einige Zusatzleistungen

Möchten Kunden mit der DKB Erfahrungen sammeln, können sie von einigen attraktiven Zusatzleistungen profitieren, die mit der VISA-Karte des Unternehmens einhergehen. Dazu gehört in erster Linie der Zugang zum DKB Club: Der DKB-Club geht mit einem Online-Cashback, einem City-Cashback und mit verschiedenen Prämien einher. Dabei können Kunden von Cashback-Vorteilen in mehr als 400 Online-Shops sowie in über 10.000 Restaurants und Geschäften in ihrer Nähe profitieren. Alternativ können die Besitzer der DKB VISA Karte auch DKB-Punkte sammeln, indem sie DKB-Cash weiterempfehlen oder selbstverständlich indem sie mit der DKB-VISA-Karte bezahlen: Für jeden Euro Umsatz erhalten Kunden einen DKB-Punkt – die gesammelten Punkte können sie daraufhin in über 100 verschiedene Prämien einlösen.

Möchten Kunden mit der DKB Erfahrungen sammeln, können sie von einigen attraktiven Zusatzleistungen profitieren, die mit der VISA-Karte des Unternehmens einhergehen. Dazu gehört in erster Linie der Zugang zum DKB Club: Der DKB-Club geht mit einem Online-Cashback, einem City-Cashback und mit verschiedenen Prämien einher. Dabei können Kunden von Cashback-Vorteilen in mehr als 400 Online-Shops sowie in über 10.000 Restaurants und Geschäften in ihrer Nähe profitieren. Alternativ können die Besitzer der DKB VISA Karte auch DKB-Punkte sammeln, indem sie DKB-Cash weiterempfehlen oder selbstverständlich indem sie mit der DKB-VISA-Karte bezahlen: Für jeden Euro Umsatz erhalten Kunden einen DKB-Punkt – die gesammelten Punkte können sie daraufhin in über 100 verschiedene Prämien einlösen.

Neben den 10 Prozent City-Cashback und dem Zugang zum DKB Club können Kunden die DKB VISA Karte zum Sparen nutzen: Sie können jederzeit Geldbeträge auf die VISA-Card überweisen – sowohl als Einmalbetrag als auch als Dauerauftrag und dabei zwischen drei verschiedenen Varianten wählen:

- Regelmäßig wird ein fester Betrag auf die DKB-VISA-Karte übertragen

- Ein bestimmter Sockelbetrag wird auf dem Girokonto belassen und der Rest wird auf die DKB-VISA-Karte übertragen

- Zu einem bestimmten Termin wird das vollständige vorhandene Guthaben auf die DKB-VISA-Karte übertragen – aus technischen Gründen muss jedoch immer mindestens ein Cent auf dem Girokonto verbleiben

Unser DKB Test hat gezeigt, dass das deutsche Unternehmen einige Zusatzleistungen bietet, zu denen in erster Linie der DKB Club gehört, der mit Online-Cashback, mit City-Cashback und mit attraktiven Prämien zu überzeugen weiß. Neben dem City-Cashback in Höhe von 10 Prozent können Kunden mit der DKB-VISA-Card zudem auch von einem attraktiven Sparprogramm profitieren, das mit der Guthabenverzinsung der Kreditkarte der DKB einhergeht.

Support: Das Support-Angebot fällt besonders klein aus

Auch im Umgang mit einer Kreditkarte sind Kunden der DKB vor Fragen und Problemen nicht gefeit – und in einer solchen Situation möchten sich die Besitzer einer Kreditkarte in der Regel gern an kompetente Ansprechpartner wenden, die ihnen mit Rat und Tat zur Seite stehen. In unserem DKB Test können wir diesbezüglich sowohl ein positives als auch ein negatives Ergebnis verzeichnen: Der Kundensupport ist aufgrund der Niederlassung des Unternehmens in Berlin deutschsprachig verfügbar – allerdings sind Mitarbeiter nur sehr schwer erreichbar, wie unser Test gezeigt hat.

Kunden können sich lediglich per Post bzw. per ePost, per E-Mail und per Telefon an die Mitarbeiter des Unternehmens wenden. Einen Live Chat oder eine Rückruffunktion suchen Interessenten und Kunden indes ebenso vergeblich wie diverse Hotlines oder E-Mail-Adressen, über welche sie sich direkt an die gewünschte Abteilung wenden können, um Zeit und Geld zu sparen. Dementsprechend kann das Supportangebot der DKB im Test leider nicht sonderlich überzeugen.

In unserem DKB Test mussten wir festhalten, dass der Supportbereich des deutschen Unternehmens sehr schlecht ausgebaut ist: Kunden können sich lediglich über eine Telefonnummer sowie per E-Mail, ePost und per Post an deutschsprachige Mitarbeiter wenden. Ein Live Chat ist dabei ebenso wenig vorhanden wie eine Rückruffunktion oder direkte Schnittstellen zu verschiedenen Bereichen des Kundensupports, welche die Kontaktaufnahme erleichtern könnten.

WEITER ZUR DKB: www.dkb.deInvestitionen bergen das Risiko von Verlusten

Sicherheit: Die DKB bietet ein äußerst sicheres Angebot

In unserem DKB Test können wir festhalten, dass es sich bei der Deutschen Kreditbank um ein äußerst sicheres Unternehmen handelt. In erster Linie überzeugt dabei die Regulierung des Anbieters, die durch die Europäische Zentralbank (EZB) sowie durch die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erfolgt und dabei einen bestmöglichen Schutz von Kundengeldern und Daten gewährleistet. Darüber hinaus bringt die DKB auch nicht nur eine gesetzliche, sondern darüber hinaus auch eine freiwillige Einlagensicherung mit, die das Kapital der Kunden für den Fall einer Insolvenz des Unternehmens vor unverschuldeten Verlusten absichert – diese ist für die Besitzer einer Kreditkarte der DKB allerdings nur bedingt von Interesse.

Darüber hinaus können wir festhalten, dass die DKB einen besonders umfangreichen Sicherheits-Bereich mitbringt, der eine Reihe von Informationen zu Betrugsphänomenen wie Phishing, Pharming, Spam oder Spyware umfasst und den Kunden dabei darüber informiert, wie er seine Daten bestmöglich schützt und dabei selbst zu einem sicheren Umgang mit seiner Kreditkarte beiträgt. Auch die genauen Sicherheitsvorkehrungen des Unternehmens werden dort genau beleuchtet, weshalb sich ein Blick in den Sicherheits-Bereich für Kunden und Interessenten sicher lohnt.

In Bezug auf die Sicherheit bei der DKB können wir im Test ein positives Ergebnis verzeichnen: Das deutsche Unternehmen wird durch die EZB sowie durch die BaFin reguliert und bringt dabei zudem auch eine gesetzliche sowie eine freiwillige Einlagensicherung mit. Im Bereich „Sicherheit“ erwarten den Kunden darüber hinaus zahlreiche hilfreiche Informationen zum richtigen Umgang mit der Kreditkarte und zu sämtlichen Sicherheitsvorkehrungen, die das deutsche Unternehmen mitbringt.

Expertenmeinungen: Wenige Auszeichnungen für die Kreditkarte

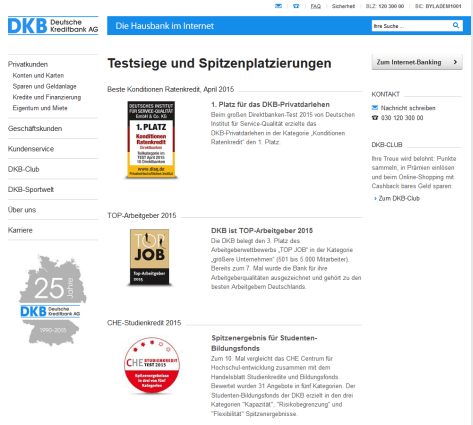

In unserem DKB Test konnten wir festhalten, dass das deutsche Unternehmen durchaus die eine oder andere Auszeichnung im Laufe seines Bestehens entgegennehmen konnte – allerdings behandeln die wenigsten dieser Auszeichnungen auch tatsächlich die Kreditkarten des Unternehmens. Stattdessen wurde das Unternehmen bereits mehrfach für seine Konten und Kredite ausgezeichnet und darüber hinaus bringt es auch zahlreiche Auszeichnungen als „Fairste Direktbank“ oder auch als „Fairster Arbeitgeber“ mit. Deshalb hier ein kurzer Überblick über die aktuellsten Auszeichnungen der DKB:

In unserem DKB Test konnten wir festhalten, dass das deutsche Unternehmen durchaus die eine oder andere Auszeichnung im Laufe seines Bestehens entgegennehmen konnte – allerdings behandeln die wenigsten dieser Auszeichnungen auch tatsächlich die Kreditkarten des Unternehmens. Stattdessen wurde das Unternehmen bereits mehrfach für seine Konten und Kredite ausgezeichnet und darüber hinaus bringt es auch zahlreiche Auszeichnungen als „Fairste Direktbank“ oder auch als „Fairster Arbeitgeber“ mit. Deshalb hier ein kurzer Überblick über die aktuellsten Auszeichnungen der DKB:

- Konditionen Ratenkredit: 1 Platz (Deutsches Institut für Service-Qualität)

- Top Arbeitgeber 2015 (Top Job)

- Spitzenergebnisse in 3 von 5 Kategorien (CHE Studienkredit Test 2015)

- Fairste Direktbank (Focus Money)

- Bestes Girokonto (Focus Money)

- Testsieger: Bestes Girokonto (n-tv)

- Testsieger: Beste Depotbank (n-tv)

Wie unser Test zeigt, wurde die Kreditkarte der DKB in den vergangenen Monaten überhaupt nicht mehr von bekannten Experten ausgezeichnet, was wir letztendlich leider nicht sonderlich positiv bewerten konnten.

Auf der Suche nach der besten Kreditkarte achten Kunden häufig auch auf die Auszeichnungen, die ein Anbieter in der Vergangenheit entgegennehmen konnte. In unserem Test können wir dementsprechend festhalten, dass die Ruhmeshalle der DKB bislang zwar prall gefüllt ist – sich darin jedoch leider keine aktuelle Auszeichnung für die Kreditkarte des Unternehmens befindet.

Weitere Produkte: Die DKB bringt ein moderates Angebot mit

Neben der DKB VISA Card sind bei der DKB noch zahlreiche andere Finanzprodukte aus folgenden Bereichen verfügbar:

- Konten & Karten

- Sparen & Geldanlage

- Kredite & Finanzierung

- Eigentum & Miete

Dazu gehört neben dem DKB-Cash-Konto, das auch von Experten bereits mehrfach ausgezeichnet wurde, auch das DKB-Cash u18, das Privatdarlehen, der Studenten-Bildungsfonds, die Immobilienfinanzierung und das Mietaval, von dem Kunden des deutschen Anbieters profitieren können. Der Bereich Sparen & Geldanlage hat indes verschiedene Aktiendepots, Fondssparpläne, Sparpläne, Zuwachssparen, Festzinsanlagen, Edelmetalle und auch Mietauktionskonten zu bieten, mit denen Kunden ihr Vermögen vervielfachen können. Damit fällt das Angebot der DKB im Allgemeinen recht moderat aus, wie unser Testbericht zeigen konnte.

Die DKB bringt ein ausreichendes übriges Angebot mit, das sich in die Bereiche Konten & Karten, Sparen & Geldanlage, Kredite & Finanzierung und Eigentum & Miete aufteilt. Darunter befinden sich Girokonten für Erwachsene und Jugendliche, Aktiendepots und andere Anlageprodukte und natürlich auch viele Produkte rund um die Immobilienfinanzierung. Alles in allem fällt das Angebot damit überschaubar, aber für „durchschnittliche“ Privatkunden ausreichend aus.

Fazit: Die DKB konnte in weiten Teilen überzeugen

Abschließend können wir in unserem Testbericht ein recht positives Ergebnis festhalten, das nur wenig Grund zur Klage gibt: Zwar könnten durchaus mehr Auszeichnungen für die Kreditkarten des Unternehmens vorhanden sein und auch der Support sollte im Laufe der Zeit mehr ausgebaut und innovativer gestaltet werden – darüber hinaus konnten wir im Test hingegen weitestgehend positive Ergebnisse verzeichnen. Insbesondere das Sicherungsumfeld konnte dabei überzeugen, ebenso wie die Guthabenzinsen, die zahlreichen kostenfreien Möglichkeiten Bargeld abzuheben und bargeldlos zu bezahlen und auch die geringen Anforderungen an den Antragsteller, die vom Unternehmen erhoben werden.

Fragen & Antworten zur DKB

Wo hat die Bank ihren Hauptsitz?

Die DKB hat ihren Hauptsitz in Berlin, Deutschland.

Handelt es sich bei der DKB um einen Filialbank?

Nein. Bei der DKB handelt es sich um eine Online Bank.

Ist die Kontoeröffnung kompliziert?

Nein! Die Kontoeröffnung ist in wenigen Schritten möglich!

Was ist das Angebot der DKB?

im Angebot befinden sich derzeit verschiedene Konten, Kreditkarten, Kredite und Geldanlagen.