Das Unternehmen Dr. Klein besteht seit 1954. Seither baute es sich in Zusammenarbeit mit verschiedenen Franchise-Partnern mehrere Standorte in Deutschland auf. Es gehört zu den überregionalen Finanzvermittlern. Als hundertprozentiges Tochterunternehmen der Hypoport AG, hat Dr. Klein seinen Hauptsitz in Lübeck. Anfänglich konzentrierte sich die heute als Gesellschaft agierende Firma auf die kommunale Wohnungswirtschaft. Aus diesem Bereich kamen die ersten Kunden des Anbieters. 1998 erweiterte sich das Geschäftsfeld auf das Privatkundengeschäft. Dr. Klein fungiert als Vermittler von Finanzprodukten. Zu diesen zählen vorwiegend Versicherungen und Kredite. Beispielsweise umfasst das Produktportfolio Ratenkredite, diverse Geldanlagen sowie Lösungen zur Baufinanzierung. Um diese zu vermitteln, arbeitet das Unternehmen mit verschiedenen Partnern der Finanz- und Versicherungswirtschaft zusammen.

Das Unternehmen Dr. Klein besteht seit 1954. Seither baute es sich in Zusammenarbeit mit verschiedenen Franchise-Partnern mehrere Standorte in Deutschland auf. Es gehört zu den überregionalen Finanzvermittlern. Als hundertprozentiges Tochterunternehmen der Hypoport AG, hat Dr. Klein seinen Hauptsitz in Lübeck. Anfänglich konzentrierte sich die heute als Gesellschaft agierende Firma auf die kommunale Wohnungswirtschaft. Aus diesem Bereich kamen die ersten Kunden des Anbieters. 1998 erweiterte sich das Geschäftsfeld auf das Privatkundengeschäft. Dr. Klein fungiert als Vermittler von Finanzprodukten. Zu diesen zählen vorwiegend Versicherungen und Kredite. Beispielsweise umfasst das Produktportfolio Ratenkredite, diverse Geldanlagen sowie Lösungen zur Baufinanzierung. Um diese zu vermitteln, arbeitet das Unternehmen mit verschiedenen Partnern der Finanz- und Versicherungswirtschaft zusammen.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Pro und Kontra unserer Dr. Klein Kredit Erfahrungen

Pro:

- diverse Versicherungs- und Finanzierungslösungen,

- unabhängige Vermittlungsarbeit,

- persönliche Beratung vor Ort oder Kontaktaufnahme per E-Mail oder Telefon,

- individuell zusammengestellte Produktauswahl,

- aufgrund der Vermittlung höhere Kreditchancen für Interessenten,

- Kredite mit Bestzinsgarantie

Kontra:

- ausschließlich vermittelte Finanzprodukte, keine eigenen Angebote vorhanden

Dr. Klein Kredit Test: die wichtigsten Fakten auf einen Blick

Kreditangebot: diverse Kreditangebote

Kreditangebot: diverse Kreditangebote- Zinssatz: ab 1,99 bis 9,25 Prozent effektivem Jahreszins

- Laufzeiten: abhängig von der Darlehensart ab zwölf Monate

- Mindest- und Maximalbetrag: 1.000 bis 60.000 Euro

- Erreichbarkeit des Supports: 24 Stunden täglich

- Anforderung Antragsteller: schufaneutrale Anfrage, Bonitätsprüfung

- Regulierung: Erlaubnis nach § 34i Abs. 1 GewO als Immobiliendarlehensvermittler, Versicherungsmakler und Finanzanlagevermittler, Regulierung durch eine BaFin-Lizenz als Finanzdienstleistungsinstitut

- Sicherheit: gesetzliche Einlagensicherung von bis zu 100.000 Euro pro Kunde

- Versicherung: diverse Versicherungsangebote, beispielsweise Sachversicherung und Krankenversicherung

- Weitere Produkte: Baufinanzierung

Die Ergebnisse unseres Dr. Klein Kredit Tests

Art der Kreditplattform: Finanzvermittler

Dr. Klein Erfahrungen zeigen, dass das Unternehmen diverse Kreditangebote vermittelt. Eigene Finanzprodukte befinden sich nicht im Angebot. Suchen Sie beispielsweise einen Raten- oder Autokredit, finden Sie auf der Internetseite des Anbieters verschiedene Kreditoptionen. Dr. Kleins Service ermöglicht es den Nutzern, Kredite mit günstigen Konditionen zu finden. Im Bereich der Kreditvermittlung arbeitet der Anbieter mit verschiedenen Bankpartnern zusammen. Auf den Zinsvergleich nehmen die Konditionen dieser Finanzdienstleister Einfluss. Kreditangebote anderer Banken und Sparkassen berücksichtigt der Finanzvermittler nicht. Bei Dr. Klein erhalten die Kunden Kreditangebote, die zu ihren Bedürfnissen passen. Zu diesem Zweck nehmen sie die Beratung durch die fachkundigen Supportmitarbeiter in Anspruch.

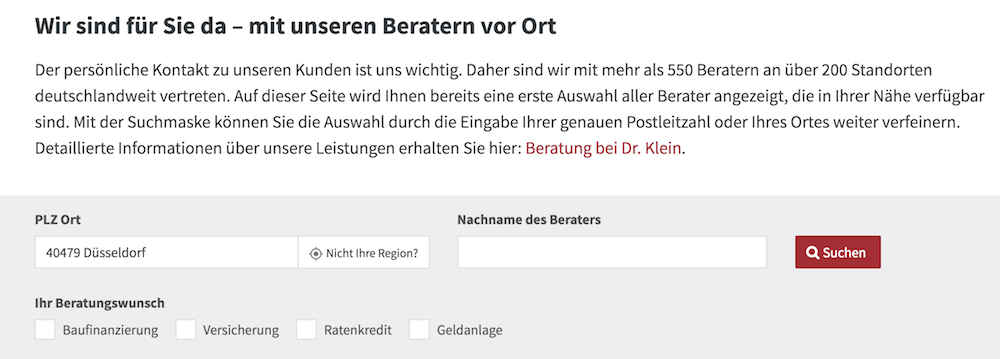

Bundesweit finden Sie über 500 Berater an unterschiedlichen Standorten. Mithilfe einer unkomplizierten Suchmaske erfahren an einen Kredit interessierte Verbraucher, wo sich die nächstgelegene Filiale für eine Vor-Ort-Beratung befindet. In diese geben Sie Ihren Wohnsitz oder Ihren Wunschberater ein. Die Mehrzahl der Berater weisen zahlreiche Kundenbewertungen auf. Durch diese erhalten Neukunden einen ersten Eindruck von der Beratungs- und Serviceleistung des jeweiligen Mitarbeiters. Kreditanfragen erfolgen bei Dr. Klein bequem online. Bei zahlreichen Krediten stellen die Kunden eine schufaneutrale Anfrage. Diese leiten Vermittler sowie die kooperierende Bank nicht an die Wirtschaftsauskunftei weiter. Nach der kostenfreien Anfrage profitieren die Nutzer von dem persönlichen Beratungsgespräch. Nach diesem folgen mehrere Kreditvorschläge. Die Suchenden prüfen in Ruhe, welches Angebot zu ihren individuellen Bedürfnissen passt.

Kreditangebote: Dr. Klein wirbt mit Bestzinsgarantie

Die Finanzlösungen von Dr. Klein sind Vermittlungsangebote unterschiedlicher Partner. Zu diesem Zweck arbeitet das Unternehmen mit namhaften Banken und anderen Finanzdienstleistern zusammen. Aufgrund der großen Partnerauswahl unterbreitet der Anbieter den Kunden individuelle Kreditangebote. Die Konditionen zu den einzelnen Finanzprodukten handelt er mit den jeweiligen Produktpartnern aus. Das erspart den Nutzern eine aufwendige Suche nach geeigneten Kreditoptionen. Zugleich gelingt es dem Unternehmen, günstigere Kreditkonditionen als private Antragsteller auszuhandeln.

Die Finanzlösungen von Dr. Klein sind Vermittlungsangebote unterschiedlicher Partner. Zu diesem Zweck arbeitet das Unternehmen mit namhaften Banken und anderen Finanzdienstleistern zusammen. Aufgrund der großen Partnerauswahl unterbreitet der Anbieter den Kunden individuelle Kreditangebote. Die Konditionen zu den einzelnen Finanzprodukten handelt er mit den jeweiligen Produktpartnern aus. Das erspart den Nutzern eine aufwendige Suche nach geeigneten Kreditoptionen. Zugleich gelingt es dem Unternehmen, günstigere Kreditkonditionen als private Antragsteller auszuhandeln.

Laut Angabe von Dr. Klein erfolgt die Vermittlung unabhängig. Für die Finanzvermittlung verlangt die Firma keine zusätzlichen Kosten oder Gebühren von den Nutzern. Ihren Profit erwirtschaftet sie über die von den Partnerunternehmen ausgezahlten Provisionen. Speziell bei Vertragsabschluss erhält Dr. Kleins Vermittlungstätigkeit Relevanz. Bedenken Sie, dass Sie keinen Vertrag mit dem Unternehmen eingehen. Die jeweilige Bank stellt Ihren Vertragspartner dar. Dieser Umstand wirkt sich teilweise positiv auf die Kreditangebote aus. Vorwiegend Personen mit niedrigen Kreditchancen profitieren von der unkomplizierten und kostenfreien Kreditvermittlung. Bei ihnen handelt es sich beispielsweise um Kunden mit einem niedrigen Schufa-Score. An Menschen mit Negativeinträgen vermittelt der Anbieter keine Kredite. Der Service richtet sich an:

- Privatpersonen,

- Freiberufler,

- Selbstständige und

- Gewerbetreibende.

Aufgrund der Bestzinsgarantie profitieren Kreditsuchende bei der Kreditauswahl von günstigen Konditionen. Von dieser Garantie nehmen die Kunden Gebrauch, wenn sie bei einem anderen Anbieter preiswertere Kreditkonditionen finden. In dem Fall erstattet ihnen das Unternehmen die Zinsdifferenz im Wert von bis zu 750 Euro.

Bestzinsgarantie: Das gilt es, zu beachten

Um die Bestzinsgarantie in Anspruch zu nehmen, erfüllen die Nutzer mehrere Voraussetzungen. Beispielsweise holen sie Vergleichsangebote ausschließlich von inländischen Banken ein. Die verbindlichen Angebote sind im Bereich der Kreditsumme und der Laufzeit identisch. Die Garantie gilt, wenn der Kunde das vermeintlich bessere Kreditangebot innerhalb von zwei Wochen nach Vertragsabschluss über Dr. Klein erhält. Ältere Kreditangebote fallen nicht unter die Bestzinsgarantie. Bevor der Kreditnehmer die Zinsdifferenz als Überweisung ausgezahlt bekommt, greifen individuelle Bedingungen der Bankpartner.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Dr. Klein arbeitet mit über 400 Bankpartnern zusammen

Das Angebot des Finanzvermittlers beinhaltet neben Krediten solche für Baufinanzierungen und Versicherungen. Der Produktbereich „Ratenkredite“ beinhaltet:

Das Angebot des Finanzvermittlers beinhaltet neben Krediten solche für Baufinanzierungen und Versicherungen. Der Produktbereich „Ratenkredite“ beinhaltet:

- Modernisierungskredite,

- Autokredite und

- Umschuldungen.

Die einzelnen Kreditangebote holt das Unternehmen von diversen Bankpartnern ein. Zu dem Zweck arbeitet Dr. Klein mit über 400 Banken und anderen Finanzdienstleistern zusammen. Aus den unterschiedlichen Angeboten sucht der Vermittler die, welche zu den Wünschen des Kreditsuchenden passen, aus. Aus den Vorschlägen wählen diese die favorisierte Offerte. Um aufgenommene Kredite schnell zurückzuzahlen, nehmen die Kreditnehmer beispielsweise Sondertilgungen in Anspruch. Zuvor wägen sie ab, ob sich diese Tilgungen für die eigenen Belange eignen. Welche Sondertilgungen Dr. Klein in Zusammenarbeit mit den Banken bietet, erfahren die Interessenten im Beratungsgespräch. Wann sie die entsprechenden Summen überweisen, steht im jeweiligen Kreditvertrag. Fühlen Sie sich bei der Suche nach einem Ratenkredit unsicher, unterstützt Sie der „Ratgeber Ratenkredit“. Ebenfalls hilft Ihnen der Ratenkreditrechner bei der Auswahl eines passenden Kreditangebots.

Kreditkonditionen: Über die Konditionen bestimmen die Partnerbanken

In der folgenden Übersicht sehen Sie die Dr. Klein Kredit Erfahrungen im Schnellcheck:

- Der Kreditrahmen richtet sich nach der Darlehensart und der Vereinbarung mit dem Bankpartner. Er liegt im Schnitt zwischen 1.000 und 60.000 Euro.

- Die Laufzeiten hängen von der Kreditart ab. Im Normalfall beginnen sie ab zwölf Monaten.

- Der effektive Jahreszins beträgt 1,99 bis 9,25 Prozent.

- Für die Vermittlung eines Kredits verlangt der Finanzvermittler keine Bearbeitungsgebühr.

Kredite benötigen die Nutzer aus unterschiedlichen Gründen. Beispielsweise denken sie über die Modernisierung ihrer Immobilie nach. Alternativ steht der Kauf eines neuen Autos auf dem Plan. Damit die Kreditsuchenden den für ihre Bedürfnisse richtigen Kredit finden, analysieren sie die eigenen Ansprüche. Bei Unsicherheit bietet Dr. Klein einen umfangreichen Kreditratgeber. In diesem erhalten die Leser Tipps für günstige Ratenkredite. Zusätzlich profitieren die Nutzer von einer personalisierten Beratung durch einen Spezialisten in ihrer Nähe. Diese Hilfe ermöglicht es ihnen, die Auswahl der verschiedenen Kreditoptionen einzugrenzen. Des Weiteren erfahren die Kunden, welche Kreditkonditionen zu ihrer jeweiligen Situation passen. Die Konditionen hängen zum Großteil von den Partnerbanken des Unternehmens ab. Des Weiteren bestimmt die Bonität des Kreditnehmers über die erstellten Kreditangebote. Für Personen mit ausreichender Kreditwürdigkeit findet sich im Netzwerk von Dr. Klein eine ansprechende Kreditauswahl.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Der Finanzvermittler setzt auf Kundenzufriedenheit

Nach dem unverbindlichen Beratungsgespräch liegen die wichtigen Informationen für eine individuelle Kreditsuche vor. Diese Auskünfte nutzt der Berater, um ein für die Kunden geeignetes Angebot zu finden. Das Consulting geht ohne zusätzliche Kosten einher. Die Darlehensvermittler vor Ort finanzieren sich durch die Provisionen der Banken. Diese erhalten sie ausschließlich bei einer erfolgreichen Kreditvermittlung. Aus dem Grund versuchen sie, den Wünschen der Kunden gerecht zu werden. Neben den Zinsen für die angebotenen Kredite erhalten weitere Konditionen Relevanz. Zu diesen zählen beispielsweise die monatlichen Raten sowie die Fristen für die Zinsbindung. Daher prüfen die Kreditsuchenden die Kreditangebote aufmerksam. Ein zusätzlicher Kreditvergleich hilft, sich einen ersten Einblick in den Bereich Ratenkredit zu verschaffen.

Flexibilität bei Kreditänderungen: Dr. Klein ermöglicht Sondertilgungen und Umschuldungen

Suchen die Nutzer die bestmögliche Kreditlösung, finden sie bei Dr. Klein mehrere Angebote für Sonderfinanzierungen. Beispielsweise informiert der Anbieter über die Sondertilgung beim Ratenkredit. Hierbei handelt es sich um eine außerplanmäßige Zahlung. Neben der monatlichen Rate zahlen die Kreditnehmer einen zusätzlichen Betrag in ihren Kredit ein. Durch die Maßnahme sinkt die Restschuld schneller. In der Folge profitieren sie von einer früheren Schuldenfreiheit. Allerdings herrscht kein gesetzlicher Anspruch auf eine Sondertilgung des Darlehens. Aus dem Grund bieten nicht alle Bankpartner des Unternehmens diese Kreditänderung an. Vor Abschluss eines Kredits ergibt es Sinn, die Sondertilgungsoptionen bei dem jeweiligen Finanzdienstleister zu erfragen. Im Normalfall stehen zwei Varianten zur Auswahl. Neben dem festen Sondertilgungsrecht existiert das optionale Sondertilgungsrecht. Greift Ersteres, steht die Höhe der Sonderleistung im Kreditvertrag.

Suchen die Nutzer die bestmögliche Kreditlösung, finden sie bei Dr. Klein mehrere Angebote für Sonderfinanzierungen. Beispielsweise informiert der Anbieter über die Sondertilgung beim Ratenkredit. Hierbei handelt es sich um eine außerplanmäßige Zahlung. Neben der monatlichen Rate zahlen die Kreditnehmer einen zusätzlichen Betrag in ihren Kredit ein. Durch die Maßnahme sinkt die Restschuld schneller. In der Folge profitieren sie von einer früheren Schuldenfreiheit. Allerdings herrscht kein gesetzlicher Anspruch auf eine Sondertilgung des Darlehens. Aus dem Grund bieten nicht alle Bankpartner des Unternehmens diese Kreditänderung an. Vor Abschluss eines Kredits ergibt es Sinn, die Sondertilgungsoptionen bei dem jeweiligen Finanzdienstleister zu erfragen. Im Normalfall stehen zwei Varianten zur Auswahl. Neben dem festen Sondertilgungsrecht existiert das optionale Sondertilgungsrecht. Greift Ersteres, steht die Höhe der Sonderleistung im Kreditvertrag.

Ebenso finden die Kreditnehmer in diesem Informationen über den Zeitpunkt, wann die außerplanmäßige Zahlung zu leisten ist. Das optionale Sondertilgungsrecht zeigt sich flexibler. Die Nutzer verhandeln mit der Bank über die Höhe und den Zeitraum der Tilgung. Sie zahlen einmal jährlich einen Festbetrag. Des Weiteren erweist sich das Umschulden eines Ratenkredits in verschiedenen Situationen als vorteilhaft. Bei dieser Maßnahme schließen die Kreditnehmer einen weiteren Kredit zu günstigeren Konditionen ab. Der Sinn besteht darin, Geld einzusparen. Sie schulden das bisherige Darlehen mit den hohen Zinsen um. Obgleich der grundlegende Rückzahlbetrag identisch bleibt, sorgen die niedrigeren Zinsen für eine finanzielle Ersparnis. Bevor die Kreditnehmer eine Umschuldung realisieren, prüfen sie alle Konditionen aufmerksam.

Tipps zur Kreditabsicherung von spezialisierten Beratern

Bei der Aufnahme eines Kredits erweist sich eine zusätzliche Absicherung als sinnvoll. Bei Dr. Klein informieren sich die Kreditnehmer über die verschiedenen Möglichkeiten. Ausführliche Auskünfte finden sie beispielsweise im umfangreichen „Ratgeber Ratenkredit“. Bei der Kreditabsicherung handelt es sich um ein Instrument der Risikominderung im Finanzwesen. Diese Kreditsicherheit verringert die Gefahr eines Zahlungsausfalls. Die Kreditabsicherung benötigen die Partnerbanken des Vermittlers. Sie stellen auf diese Weise sicher, dass sie das „geborgte Geld“ zurückerhalten. Die Sicherheit greift, sofern die Kreditnehmer in Zahlungsschwierigkeiten geraten. Um das Vermögen und Eigentum der Familie zu schützen, benötigen Sie eine Kreditabsicherung bei Ratenkrediten. Andernfalls pfändet die Bank beispielsweise Immobilien.

Bei der Aufnahme eines Kredits erweist sich eine zusätzliche Absicherung als sinnvoll. Bei Dr. Klein informieren sich die Kreditnehmer über die verschiedenen Möglichkeiten. Ausführliche Auskünfte finden sie beispielsweise im umfangreichen „Ratgeber Ratenkredit“. Bei der Kreditabsicherung handelt es sich um ein Instrument der Risikominderung im Finanzwesen. Diese Kreditsicherheit verringert die Gefahr eines Zahlungsausfalls. Die Kreditabsicherung benötigen die Partnerbanken des Vermittlers. Sie stellen auf diese Weise sicher, dass sie das „geborgte Geld“ zurückerhalten. Die Sicherheit greift, sofern die Kreditnehmer in Zahlungsschwierigkeiten geraten. Um das Vermögen und Eigentum der Familie zu schützen, benötigen Sie eine Kreditabsicherung bei Ratenkrediten. Andernfalls pfändet die Bank beispielsweise Immobilien.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Des Weiteren kommt diese Sicherheit zum Einsatz, wenn der Kreditnehmer aufgrund von Krankheit oder Tod die Rückzahlungsraten nicht bedienen kann. Vorwiegend eignen sich entsprechende Sicherheitsmaßnahmen für Kredite mit langer Laufzeit. Hohe Kreditsummen erfordern ebenfalls eine Absicherung, um den Kreditausfall zu vermeiden. Die Dr. Klein Kredit Erfahrungen zeigen, dass Sie Kredite ab einer Höhe von 25.000 Euro absichern sollten. Zu dem Zweck bieten sich folgende Optionen an:

- eine Restschuldversicherung,

- eine Bürgschaft,

- ein zweiter Kreditnehmer

- sowie eine Risikolebensversicherung.

Bei Dr. Klein erhalten Sie eine umfangreiche Beratung zur Restschuldversicherung. Hierbei handelt es sich um ein Zusatzprodukt zu einem Kredit. Die Versicherung ist an einen spezifischen Ratenkredit gekoppelt und nicht auf andere Darlehen übertragbar. Sie springt ein, sofern der Kreditnehmer unverschuldet in Zahlungsnot gerät. In dem Fall zahlt die Restschuldversicherung den offenen Betrag an die Bank.

Anforderungen an Antragsteller: Berufstätige Privatkunden profitieren von moderaten Bedingungen

Bei der Kreditsuche nehmen die Anforderungen, um einen Ratenkredit zu erhalten, einen hohen Stellenwert ein. Vorwiegend für Menschen mit einem niedrigen Schufa-Score oder Negativeinträgen gestaltet sich die Suche schwer. Daher befassen wir uns bei den Dr. Klein Erfahrungen mit den Voraussetzungen für Antragsteller. Im Normalfall vermittelt das Unternehmen keine Kredite an Kreditsuchende mit negativer Schufa. Sie profitieren von einer Beratung zu schufafreien Krediten. Wie die Konditionen bei diesen Darlehen aussehen, hängt von den kreditgebenden Finanzdienstleistern ab. Bedenken Sie, dass bei der Kreditaufnahme für Personen mit schlechter Bonität Einschränkungen bestehen. Zu den grundlegenden Anforderungen an die Antragsteller gehören:

Bei der Kreditsuche nehmen die Anforderungen, um einen Ratenkredit zu erhalten, einen hohen Stellenwert ein. Vorwiegend für Menschen mit einem niedrigen Schufa-Score oder Negativeinträgen gestaltet sich die Suche schwer. Daher befassen wir uns bei den Dr. Klein Erfahrungen mit den Voraussetzungen für Antragsteller. Im Normalfall vermittelt das Unternehmen keine Kredite an Kreditsuchende mit negativer Schufa. Sie profitieren von einer Beratung zu schufafreien Krediten. Wie die Konditionen bei diesen Darlehen aussehen, hängt von den kreditgebenden Finanzdienstleistern ab. Bedenken Sie, dass bei der Kreditaufnahme für Personen mit schlechter Bonität Einschränkungen bestehen. Zu den grundlegenden Anforderungen an die Antragsteller gehören:

- eine ausreichende Bonität,

- ein sicheres Einkommen,

- ein sicheres Arbeitsverhältnis,

- die Volljährigkeit.

Bevor die Nutzer ein verbindliches Kreditangebot bekommen, prüfen die Banken das Einkommen der Kreditnehmer. Sie kontrollieren deren Fähigkeit, die monatlichen Raten über den gesamten Kreditzeitraum zu bedienen. Vorwiegend bei Darlehen mit hoher Kreditsumme legen die Banken auf eine sorgfältige Prüfung der Voraussetzungen Wert. Benötigen die Antragsteller einen Kredit von über 25.000 Euro, bedarf es eines gesicherten und ausreichend hohen Einkommens. Des Weiteren erwarten die Finanzinstitute eine entsprechende Bonität. Durch eine gute Kreditwürdigkeit sowie eine positive Schufa profitieren Kreditsuchende von günstigen Zinsen. Die Spezialisten von Dr. Klein legen ihnen verschiedene Kreditvorschläge vor. Wie lange die Suche nach dem geeigneten Kreditangebot dauert, unterscheidet sich von Fall zu Fall.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Dr. Klein berät die Nutzer zu Krediten trotz Schufa

Unter den Kreditangeboten der Partnerbanken finden sich vereinzelt Kredite ohne eine vorherige Schufa-Abfrage. Ob und für wen sich diese Darlehen eignen, verrät Dr. Klein in seinem umfassenden Ratgeber. In diesem finden die Leser einen Überblick über die Vor- und Nachteile der schufafreien Kredite. Zu den Vorzügen zählen beispielsweise die anonyme Abwicklung sowie der freie Verwendungszweck. Diesen geben die Kreditnehmer bei einem schufafreien Kreditantrag nicht an. Zusätzlich melden die Finanzdienstleister den Kredit nicht an die Wirtschaftsauskunftei. Allerdings gehen die Darlehen ohne Bonitätsprüfung mit mehreren Nachteilen einher:

Unter den Kreditangeboten der Partnerbanken finden sich vereinzelt Kredite ohne eine vorherige Schufa-Abfrage. Ob und für wen sich diese Darlehen eignen, verrät Dr. Klein in seinem umfassenden Ratgeber. In diesem finden die Leser einen Überblick über die Vor- und Nachteile der schufafreien Kredite. Zu den Vorzügen zählen beispielsweise die anonyme Abwicklung sowie der freie Verwendungszweck. Diesen geben die Kreditnehmer bei einem schufafreien Kreditantrag nicht an. Zusätzlich melden die Finanzdienstleister den Kredit nicht an die Wirtschaftsauskunftei. Allerdings gehen die Darlehen ohne Bonitätsprüfung mit mehreren Nachteilen einher:

- hohe Kosten durch einen hohen Zinssatz,

- eine eingeschränkte Kreditsumme,

- Pflicht einer Restschuldversicherung,

- hohes Verschuldungsrisiko.

Die Berater von Dr. Klein informieren die Kreditsuchenden über diese Risiken. Zusätzlich zeigen sie ihnen Alternativen zu einem schufafreien Kredit auf. Beispielsweise vermittelt der Anbieter schufaneutrale Ratenkredite. Deren Konditionen sind im Normalfall vorteilhafter als bei Krediten ohne Schufa.

TIPP: Achten Sie bei der Kreditsuche darauf, eine Konditionsanfrage statt einer Kreditanfrage zu stellen. Erfragen Sie die Kreditkonditionen, beeinflusst der Vorgang nicht Ihren Schufa-Score. Die Experten von Dr. Klein vergleichen alle Kreditangebote schufaneutral. Aus dem Grund entstehen keine negativen Auswirkungen für die Kreditsuchenden.

Spezielle Angebote für Selbstständige: Die Bankpartner bestimmen über die Konditionen

Freiberufler und Selbstständige beantragen über Dr. Klein Kredite für unterschiedliche Zwecke. Neben einem Verbraucherkredit bietet sich für sie ein Geschäftsdarlehen an. Bei der Vielzahl der Finanzdienstleister gestaltet sich die Suche nach einem Kredit für Selbstständige schwierig. Hängt ihr Honorar von der Auftragslage ab, weisen sie kein sicheres Einkommen vor. Des Weiteren drohen unter Umständen Branchennachteile. Die Banken werten nicht alle Arten der selbstständigen Arbeit. Aus dem Grund besitzen Einzelhändler beispielsweise bessere Kreditchancen als Menschen in kreativen Berufen. Um den Partnerbanken von Dr. Klein die finanzielle Situation der Antragsteller zu schildern, reichen diese die Geschäftsbilanzen aus den letzten drei Jahren ein.

Freiberufler und Selbstständige beantragen über Dr. Klein Kredite für unterschiedliche Zwecke. Neben einem Verbraucherkredit bietet sich für sie ein Geschäftsdarlehen an. Bei der Vielzahl der Finanzdienstleister gestaltet sich die Suche nach einem Kredit für Selbstständige schwierig. Hängt ihr Honorar von der Auftragslage ab, weisen sie kein sicheres Einkommen vor. Des Weiteren drohen unter Umständen Branchennachteile. Die Banken werten nicht alle Arten der selbstständigen Arbeit. Aus dem Grund besitzen Einzelhändler beispielsweise bessere Kreditchancen als Menschen in kreativen Berufen. Um den Partnerbanken von Dr. Klein die finanzielle Situation der Antragsteller zu schildern, reichen diese die Geschäftsbilanzen aus den letzten drei Jahren ein.

Ob sie ein Kreditangebot erhalten, hängt von den angegeben Sicherheiten ab. Die Dr. Klein Privatkunden AG stellt einen der größten Finanzdienstleister Deutschlands dar. Durch ein reichhaltiges Erfahrungsspektrum sowie Kontakt zu einer Vielzahl an Banken, überzeugt der Anbieter durch eine umfangreiche Kreditsuche. Über 500 Kreditgeber auf nationaler und internationaler Ebene stehen als mögliche Vertragspartner zur Verfügung. Die spezialisierten Berater suchen nach den Darlehen, die zur Einkommens- und Lebenssituation der selbstständig Tätigen passt. Im Angebot der Partnerunternehmen befinden sich spezifische Darlehen für den Mittelstand sowie Großunternehmen. Ausschlaggebend für den Erfolg der Kreditsuche sind die Konditionen der jeweiligen Banken. Beim Beratungsgespräch erhalten die Kreditsuchenden einen Ausblick auf ihre Erfolgschancen. Des Weiteren geben die Spezialisten Auskunft über die spezifischen Anforderungen an Freiberufler und Einzelunternehmer.

Kredite für Selbstständige und Freiberufler: Was bietet Dr. Klein?

Für private Kredite stellen Selbstständige eine besondere Zielgruppe dar. Im Vergleich zu angestellten Arbeitnehmern treten bei ihnen mehrere Hindernisse auf. Suchen sie über Dr. Klein einen Online Kredit, profitieren sie von der langjährigen Erfahrung des Vermittlers. Dieser arbeitet mit einer Reihe renommierter Banken und Finanzierungspartner zusammen. Die große Auswahl ermöglicht es den Beratern, die geeignete Finanzierung für das Projekt selbstständiger Kunden zu finden. Über die Höhe der Zinsen und weiterer Konditionen treffen sie keine pauschalen Aussagen. Die Kreditangebote variieren abhängig vom Kreditanbieter sowie dem Verwendungszweck. Im Durchschnitt beträgt der effektive Jahreszins bei Darlehen für Selbstständige 2,99 bis 4,89 Prozent (Stand: 08.05.2019). Diese Konditionen gelten, sofern sich die Antragsteller an die im Kreditratgeber veröffentlichte Checkliste halten.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Diese zeigt ihnen, welche Voraussetzungen Selbstständige und Freiberufler für einen Kredit erfüllen sollten. Holen sich die Kreditsuchenden bei Dr. Klein ein kostenfreies und unverbindliches Angebot ein, informieren die Berater sie über diese Punkte. Die Kredit-Checkliste für Personen mit einer selbstständigen Tätigkeit enthält wertvolle Tipps und Hinweise. Beispielsweise empfiehlt der Finanzvermittler, die einzureichenden Unterlagen auf Vollständigkeit zu überprüfen. Durch die aktuellen Geschäftsunterlagen machen sich die Banken ein Bild von der finanziellen Lage der Antragsteller. Neben den Einkommensbescheiden der letzten drei Jahre benötigen diese:

- die BWA (eine aktuelle betriebswirtschaftliche Auswertung),

- eine Gewinn-und-Verlust-Rechnung

- sowie eine Aufzählung aller laufenden Verbindlichkeiten.

Spezielle Angebote für Rentner: Kreditvergleich bei 25 Banken

Kredite für Senioren gehen mit anderen Konditionen als klassische Ratenkredite einher. Letztere planen Banken und Kreditnehmer mit einer Abzahlung bis spätestens zum 75. bis 80. Lebensjahr. Ab einem Alter von 75 Jahren beläuft sich die maximale Kreditsumme auf 25.000 Euro. Entscheiden sich die Kreditnehmer für geringere Beträge oder eine kurze Laufzeit, erhöhen sich für sie die Annahmechancen. Vorwiegend der Dr. Klein Online Kredit erleichtert Rentnern den Zugang zu günstigen Krediten. Für die Mehrheit der Senioren stehen zwei Kreditformen im Fokus. Dabei handelt es sich um den Verbraucherkredit und den Immobilienkredit. Letzteren nutzen Sie beispielsweise für einen altersgerechten Umbau des Eigenheims. Lehnen Finanzdienstleister eine Baufinanzierung mit Absicherung durch die Grundschuld ab, resultiert dies aus der WoKRi. Das Kürzel steht für die Wohnimmobilienkreditrichtlinie. Diese existiert seit dem Jahr 2016. Sie stellt sicher, dass ausschließlich Personen, welche die Kreditraten langfristig tragen können, einen Kredit erhalten.

Kredite für Senioren gehen mit anderen Konditionen als klassische Ratenkredite einher. Letztere planen Banken und Kreditnehmer mit einer Abzahlung bis spätestens zum 75. bis 80. Lebensjahr. Ab einem Alter von 75 Jahren beläuft sich die maximale Kreditsumme auf 25.000 Euro. Entscheiden sich die Kreditnehmer für geringere Beträge oder eine kurze Laufzeit, erhöhen sich für sie die Annahmechancen. Vorwiegend der Dr. Klein Online Kredit erleichtert Rentnern den Zugang zu günstigen Krediten. Für die Mehrheit der Senioren stehen zwei Kreditformen im Fokus. Dabei handelt es sich um den Verbraucherkredit und den Immobilienkredit. Letzteren nutzen Sie beispielsweise für einen altersgerechten Umbau des Eigenheims. Lehnen Finanzdienstleister eine Baufinanzierung mit Absicherung durch die Grundschuld ab, resultiert dies aus der WoKRi. Das Kürzel steht für die Wohnimmobilienkreditrichtlinie. Diese existiert seit dem Jahr 2016. Sie stellt sicher, dass ausschließlich Personen, welche die Kreditraten langfristig tragen können, einen Kredit erhalten.

Vorrangig sieht die Richtlinie strikte Regularien in Bezug auf die Altersgrenze von Kreditnehmern vor. Seither stellt die statistische Lebenserwartung ein relevantes Entscheidungskriterium für die Finanzinstitute dar. Die Banken legten die Richtlinie streng aus. In der Folge erhielten Antragsteller über dem 60. Lebensjahr vermehrt Kreditabsagen. Im Mai 2018 folgte die Immobiliar-Kreditwürdigkeitslinien-Verordnung. Im Gegensatz zur WoKRi misst sie dem Alter der Kreditnehmer eine geringere Bedeutung zu. Dennoch bieten nicht alle Banken Immobilienkredite und andere Ratenkredite für Rentner an.

Dr. Klein vermittelt günstige Kredite an Senioren

Damit Rentner von attraktiven Kreditangeboten profitieren, vergleicht Dr. Klein Zinsangebote 25 namhafter Direktbanken. Neben dem Zinsvergleich bietet der Vermittler eine fachkundige und persönliche Betreuung. Aufgrund der langjährigen Erfahrung wissen die Berater, welche Kreditanbieter mit guten Rentnerkrediten aufwarten. Zusätzlich wählen sie Finanzdienstleister, für die das Alter der Kreditnehmer ein untergeordnetes Entscheidungskriterium darstellt. Folgende Rahmenbedingungen offeriert der Finanzvermittler den Senioren:

Damit Rentner von attraktiven Kreditangeboten profitieren, vergleicht Dr. Klein Zinsangebote 25 namhafter Direktbanken. Neben dem Zinsvergleich bietet der Vermittler eine fachkundige und persönliche Betreuung. Aufgrund der langjährigen Erfahrung wissen die Berater, welche Kreditanbieter mit guten Rentnerkrediten aufwarten. Zusätzlich wählen sie Finanzdienstleister, für die das Alter der Kreditnehmer ein untergeordnetes Entscheidungskriterium darstellt. Folgende Rahmenbedingungen offeriert der Finanzvermittler den Senioren:

- Kreditsummen ab 3.000 Euro,

- eine Maximalbetrag von 25.000 Euro ab dem 75. Lebensjahr,

- bonitätsabhängig eine Finanzierung bis über das 80. Lebensjahr der Kreditnehmer.

Die exakten Konditionen unterscheiden sich bei den 25 infrage kommenden Direktbanken. Liegen den Nutzern Kreditangebote vor, finden sie bei Dr. Klein praktische Werkzeuge für den Kreditvergleich. Beispielsweise nutzen sie den unkomplizierten Kreditrechner. In diesen geben die Kreditsuchenden den Wunschbetrag, die gewünschte Laufzeit sowie den Effektivzins des Angebots an. Im Anschluss erhalten sie Auskünfte über die Gesamtkosten des Kredits und die Höhe der monatlichen Raten. Interessieren sich die Nutzer für vorteilhaftere Angebote, fordern sie diese von dem Finanzvermittler an.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Test der Website und des Kreditrechners

Über die unterschiedlichen Finanzprodukte und Kreditangebote informieren sich Kreditinteressenten auf Dr. Kleins übersichtlichen Website. Struktur und Design der Internetseite punkten in unseren Dr. Klein Erfahrungen. Dank einer einfachen Grundstruktur gelingt die Orientierung problemlos. Mit wenigen Klicks gelangen die Nutzer auf die relevanten Unterseiten. Gewünschte Informationen finden sie innerhalb kurzer Zeit. Dabei wartet der Finanzvermittler mit einer Fülle an Tipps und Auskünften auf. Hilfreiche Informationen zu Krediten sowie der Kreditabsicherung stehen im Kreditratgeber. Des Weiteren informieren sich die Leser hier über die Themen Umschuldung, Anschlussfinanzierung oder die Schufa-Auskunft. Kennen sie die Voraussetzungen für spezielle Kredite, erleichtert dies eine Kreditanfrage. Bei Fragen rund um das Thema Kredite bieten die Experten von Dr. Klein eine umfangreiche und zielführende Beratung. Im Ratgeber, der sich in diverse Unterseiten spaltet, finden die Leser zu jedem Thema einen fachkundigen Ansprechpartner. In einer separaten Textmaske stehen die Kontaktdaten des jeweiligen Spezialisten. Diesen erreichen die Kreditsuchenden beispielsweise per E-Mail. Die Kundenbewertungen geben Aufschluss über die Qualität der Beratungsleistung. Personen, die sich vor der Kreditanfrage über Raten und Zinsen kundig machen wollen, nutzen den zugehörigen Rechner, beispielsweise:

Über die unterschiedlichen Finanzprodukte und Kreditangebote informieren sich Kreditinteressenten auf Dr. Kleins übersichtlichen Website. Struktur und Design der Internetseite punkten in unseren Dr. Klein Erfahrungen. Dank einer einfachen Grundstruktur gelingt die Orientierung problemlos. Mit wenigen Klicks gelangen die Nutzer auf die relevanten Unterseiten. Gewünschte Informationen finden sie innerhalb kurzer Zeit. Dabei wartet der Finanzvermittler mit einer Fülle an Tipps und Auskünften auf. Hilfreiche Informationen zu Krediten sowie der Kreditabsicherung stehen im Kreditratgeber. Des Weiteren informieren sich die Leser hier über die Themen Umschuldung, Anschlussfinanzierung oder die Schufa-Auskunft. Kennen sie die Voraussetzungen für spezielle Kredite, erleichtert dies eine Kreditanfrage. Bei Fragen rund um das Thema Kredite bieten die Experten von Dr. Klein eine umfangreiche und zielführende Beratung. Im Ratgeber, der sich in diverse Unterseiten spaltet, finden die Leser zu jedem Thema einen fachkundigen Ansprechpartner. In einer separaten Textmaske stehen die Kontaktdaten des jeweiligen Spezialisten. Diesen erreichen die Kreditsuchenden beispielsweise per E-Mail. Die Kundenbewertungen geben Aufschluss über die Qualität der Beratungsleistung. Personen, die sich vor der Kreditanfrage über Raten und Zinsen kundig machen wollen, nutzen den zugehörigen Rechner, beispielsweise:

- den Bauzinsen-Rechner,

- den Ratenkreditrechner,

- den Tilgungsrechner,

- den Grundbuchrechner,

- den kostenfreien Versicherungscheck.

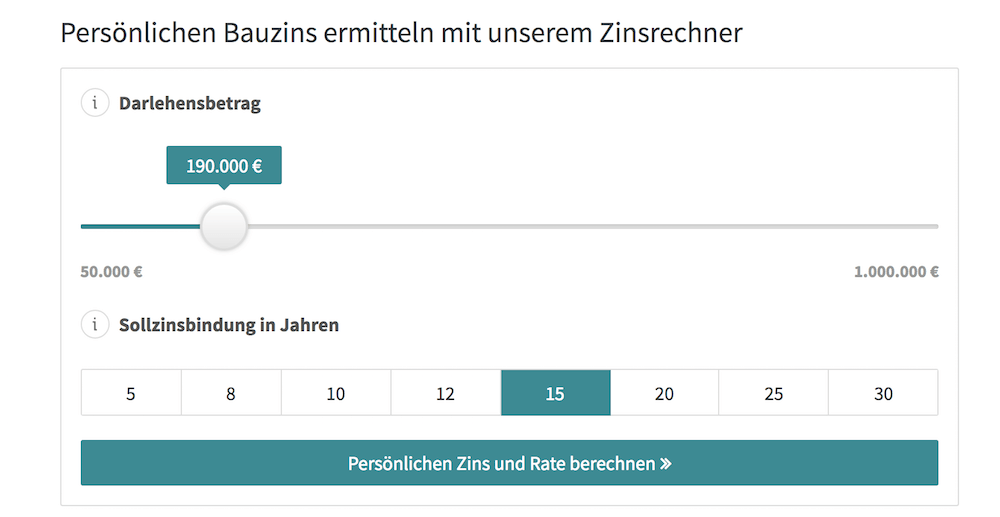

Das bietet der Dr. Klein Ratenkreditrechner

Der Ratenkreditrechner ermöglicht das Berechnen von Kreditzinsen sowie der Kreditrate. Sie nutzen ihn beispielsweise, um die Konditionen eines Autokredits oder eines Modernisierungskredits zu prüfen. Interessieren Sie sich für eine Baufinanzierung, bietet Dr. Klein einen separaten Hauskreditrechner an. Durch eine Berechnung der Kreditkonditionen erfahren die Nutzer die anfallenden Sollzinsen. Zusätzlich gibt das Programm einen Überblick über weitere Ausgaben innerhalb der Kreditlaufzeit. Das erleichtert es Ihnen, eine Vorstellung von der Gesamtbelastung zu bekommen. Holen Sie sich Kreditangebote mehrerer Banken ein, vergleichen Sie diese in wenigen Augenblicken mithilfe des Rechners. Diesen bedienen Sie intuitiv und in wenigen Schritten. Fühlen Sie sich bei der Bedienung unsicher, finden Sie unterhalb des Kreditrechners eine unkomplizierte Anleitung.

Der Ratenkreditrechner ermöglicht das Berechnen von Kreditzinsen sowie der Kreditrate. Sie nutzen ihn beispielsweise, um die Konditionen eines Autokredits oder eines Modernisierungskredits zu prüfen. Interessieren Sie sich für eine Baufinanzierung, bietet Dr. Klein einen separaten Hauskreditrechner an. Durch eine Berechnung der Kreditkonditionen erfahren die Nutzer die anfallenden Sollzinsen. Zusätzlich gibt das Programm einen Überblick über weitere Ausgaben innerhalb der Kreditlaufzeit. Das erleichtert es Ihnen, eine Vorstellung von der Gesamtbelastung zu bekommen. Holen Sie sich Kreditangebote mehrerer Banken ein, vergleichen Sie diese in wenigen Augenblicken mithilfe des Rechners. Diesen bedienen Sie intuitiv und in wenigen Schritten. Fühlen Sie sich bei der Bedienung unsicher, finden Sie unterhalb des Kreditrechners eine unkomplizierte Anleitung.

INFO: Neben Ratenkrediten gehören beispielsweise Versicherungen zu den Leistungen, die Dr. Klein vermittelt. Interessieren Sie sich für Versicherungsschutz, wissen aber nicht, ob Bedarf besteht? In dem Fall lohnt ein Blick in den Versicherungscheck. Dieser analysiert Ihren individuellen Versicherungsbedarf und prüft die Angebote dahingehend. Zusätzlich kontrolliert er vorhandene Versicherungen auf Qualität und Nutzen.

Regulierung und Sicherheit: Dr. Klein punktet mit guten Sicherheitsmaßnahmen

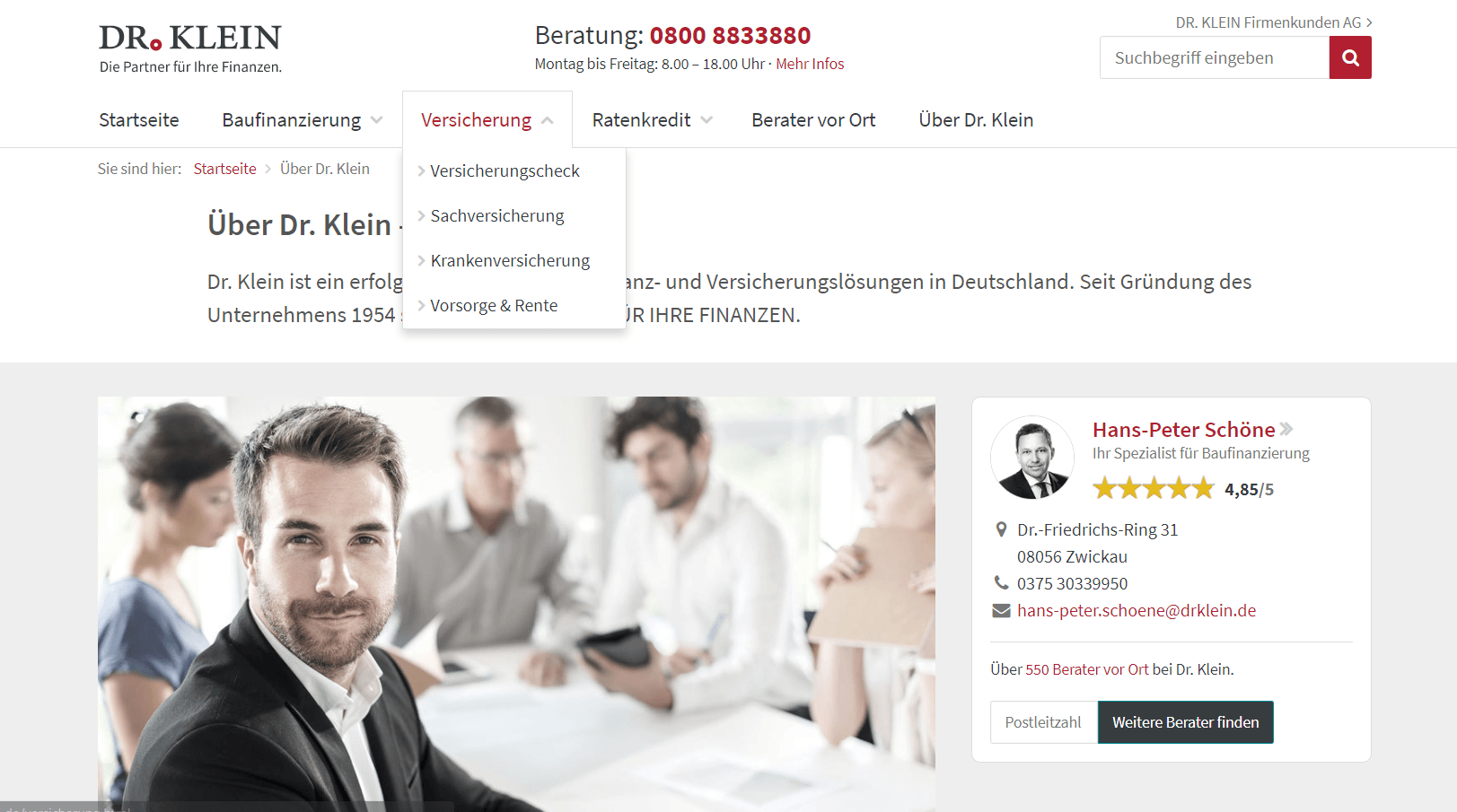

Der Sitz der Dr. Klein Privatkunden AG befindet sich in Lübeck. Sie gründete sich nach der Aufspaltung der Dr. Klein & Co. AG im Jahr 2017. Hauptsächlich stellt der Finanzvermittler seinen Service online bereit. Zusätzlich existiert ein umfangreiches Beratungsangebot in diversen Franchise-Filialen. Deutschlandweit wenden sich die Nutzer an über 200 Anlaufstellen. In diesen bieten mehr als 500 geschulte Finanzberater ihre Dienste an. Individuell zugeschnittene Finanzierungslösungen für Unternehmen vermittelt die Dr. Klein Firmenkunden AG. Die Dr. Klein Privatkunden AG agiert nicht als Bank. Bei ihr handelt es sich um einen der größten Finanzdienstleister und Baufinanzierer Deutschlands. Das Unternehmen erhielt nach Paragraf 34i Abs. 1 GewO eine Erlaubnis als Immobiliendarlehensvermittler tätig zu sein. Des Weiteren ist es ihm erlaubt, sich als Versicherungsmakler und Finanzanlagevermittler zu betätigen. Über die Tochtergesellschaft Dr. Klein & Co. Capital AG erhielt die Gesellschaft eine BaFin-Lizenz als Finanzdienstleistungsinstitut.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Die BaFin ist die Bundesanstalt für Finanzdienstleistungsaufsicht. Der Sitz der Aufsichtsbehörde befindet sich in Bonn und Frankfurt am Main. Das Sicherungsumfeld der kreditgebenden Banken obliegt individuellen Sicherheitsmaßnahmen der Finanzinstitute. Im Normalfall greift in der Bundesrepublik die gesetzliche Einlagensicherung. Diese schützt Kundengelder bis zu einer Höhe von 100.000 Euro pro Person. Im Beratungsgespräch klären die Kreditnehmer ab, ob der gewählte Kreditgeber darüber hinaus über Sicherungsfonds verfügt. Beim Umgang mit den Kundendaten achtet Dr. Klein auf die gesetzlichen Datenschutzbestimmungen.

Kontakt und Service: Ein Chat gehört zu den Kontaktmöglichkeiten

Dr. Klein bietet eine Beratung vor Ort an. Dabei wählen die Nutzer aus über 200 Standorten die nächste Filiale aus. Wünschen Sie ein Beratungsgespräch mit einem speziellen Berater, zeigt Ihnen der Vermittler dessen Kontaktinformationen. Alternativ kontaktieren Sie die Experten telefonisch. Nach der Kreditannahme stehen Ihnen die Auskünfte der Spezialisten weiterhin zur Verfügung. Neben den Finanzberatern existiert ein separater Kundenservice. Diesen erreichen die Nutzer über ein Kontaktformular, um einen Rückruf zu vereinbaren. Weiterhin finden sich auf der Internetseite des Finanzvermittlers zwei Servicenummern. Neben der kostenfreien Hotline gibt es die Festnetznummer zum Ortstarif. Wochentags stehen die Servicemitarbeiter den Anrufern zwischen 8.00 und 18.00 Uhr zur Seite. Am Wochenende sind sie nicht erreichbar. Benötigen Sie eine umgehende Antwort auf eine Frage oder schnelle Problemhilfe, eignet sich der Live-Chat als Kontaktmöglichkeit. Interessieren sich die Nutzer für Neuigkeiten von Dr. Klein, abonnieren sie durch die Eingabe ihrer E-Mail-Adresse dessen Newsletter. Dr. Klein kontaktieren Sie wahlweise in den sozialen Netzwerken wie Twitter, Facebook und Google+.

Dr. Klein bietet eine Beratung vor Ort an. Dabei wählen die Nutzer aus über 200 Standorten die nächste Filiale aus. Wünschen Sie ein Beratungsgespräch mit einem speziellen Berater, zeigt Ihnen der Vermittler dessen Kontaktinformationen. Alternativ kontaktieren Sie die Experten telefonisch. Nach der Kreditannahme stehen Ihnen die Auskünfte der Spezialisten weiterhin zur Verfügung. Neben den Finanzberatern existiert ein separater Kundenservice. Diesen erreichen die Nutzer über ein Kontaktformular, um einen Rückruf zu vereinbaren. Weiterhin finden sich auf der Internetseite des Finanzvermittlers zwei Servicenummern. Neben der kostenfreien Hotline gibt es die Festnetznummer zum Ortstarif. Wochentags stehen die Servicemitarbeiter den Anrufern zwischen 8.00 und 18.00 Uhr zur Seite. Am Wochenende sind sie nicht erreichbar. Benötigen Sie eine umgehende Antwort auf eine Frage oder schnelle Problemhilfe, eignet sich der Live-Chat als Kontaktmöglichkeit. Interessieren sich die Nutzer für Neuigkeiten von Dr. Klein, abonnieren sie durch die Eingabe ihrer E-Mail-Adresse dessen Newsletter. Dr. Klein kontaktieren Sie wahlweise in den sozialen Netzwerken wie Twitter, Facebook und Google+.

Fachmeinungen: Mehrfache positive Dr. Klein Kredit Bewertung

Dank den Erfahrungen aus über 60 Jahren weist Dr. Klein umfassende Kenntnisse im Bereich Finanzvermittlung auf. Zu den errungen Auszeichnungen des Unternehmens zählen:

Dank den Erfahrungen aus über 60 Jahren weist Dr. Klein umfassende Kenntnisse im Bereich Finanzvermittlung auf. Zu den errungen Auszeichnungen des Unternehmens zählen:

- 10/14 1. Rang: Top-Konditionen (Hypothekendarlehen mit 15 Jahren Zinsbindung) von Öko-Test,

- 10/14 1. Rang: Top-Konditionen (Hypothekendarlehen mit 20 Jahren Zinsbindung) von Öko-Test,

- 11/16 Vorbildlicher Finanzvertrieb von Bankmagazin,

- 12/18 Fairste Kundenberatung von Focus Money,

- 2018 Hohes Kundenvertrauen von Wirtschaftswoche.

Neben diesen Auszeichnungen sicherte sich Dr. Klein weitere positive Beurteilungen. Neben dem Zins-Award 2017 gehören dazu beispielsweise der Deutsche Fairness-Preis 2018 sowie eine Auszeichnung für den „sehr guten“ Kundenservice im Februar 2019.

Weiter zu Dr. Klein: www.drklein.deInvestitionen bergen das Risiko von Verlusten

Fazit: Dr. Klein überzeugt mit soliden Angeboten und hochwertiger Beratung

Dr. Klein eignet sich als Anlaufstelle für Kreditsuchende. Möchten diese nicht selbstständig unzählige Angebote einholen, nehmen sie die Dienste des professionellen Finanzvermittlers in Anspruch. Aufgrund eines großen Erfahrungsschatzes weist dieser umfassende Versicherungs- und Kreditangebote auf. Neben den unterschiedlichen Darlehen überzeugt der Kreditratgeber des Unternehmens. In diesem finden die Leser sorgfältig aufbereitete Informationen zu den Kreditarten, der Kreditsicherung sowie Sondertilgungen und Umschuldungen. Des Weiteren zeichnet sich Dr. Klein durch die Zusammenarbeit mit renommierten Banken und Finanzdienstleistern aus. Das ermöglicht es den Beratern, mehrere Kreditvorschläge zu günstigen Konditionen einzuholen.

Dr. Klein eignet sich als Anlaufstelle für Kreditsuchende. Möchten diese nicht selbstständig unzählige Angebote einholen, nehmen sie die Dienste des professionellen Finanzvermittlers in Anspruch. Aufgrund eines großen Erfahrungsschatzes weist dieser umfassende Versicherungs- und Kreditangebote auf. Neben den unterschiedlichen Darlehen überzeugt der Kreditratgeber des Unternehmens. In diesem finden die Leser sorgfältig aufbereitete Informationen zu den Kreditarten, der Kreditsicherung sowie Sondertilgungen und Umschuldungen. Des Weiteren zeichnet sich Dr. Klein durch die Zusammenarbeit mit renommierten Banken und Finanzdienstleistern aus. Das ermöglicht es den Beratern, mehrere Kreditvorschläge zu günstigen Konditionen einzuholen.

Aus den Angeboten wählen die Kreditsuchenden die für sie geeignete Offerte aus. Die persönliche Beratung sowie die Kreditvermittlung zählen zu den grundlegenden Leistungen des Unternehmens. Zusätzliche Kosten entstehen nicht. Benötigen Sie nach der Kreditannahme weitere Tipps und Auskünfte, nehmen sie die Ratschläge der Spezialisten in Anspruch. Deutschlandweit arbeitet Dr. Klein mit über 200 Franchise-Partnern zusammen. Um einen Berater in Ihrer Nähe zu finden, geben Sie in der Beratungssuche Ihren Wohnort ein. Im Bereich der Sonderfinanzierung wartet Dr. Klein mit mehreren Varianten auf. Um sich über Kreditraten sowie Zinsen zu informieren, eignet sich der Kreditrechner.

Fragen & Antworten zu Dr. Klein

Wo hat Dr. Klein seinen Hauptsitz?

Dr. Klein hat seinen Hauptsitz in Berlin, Deutschland.

Handelt es sich bei Dr. Klein um einen Bank?

Nein, bei Dr. Klein handelt es sich einen Vermittler für Finanzdienstleistungen.

Ist Dr. Klein ein Online Finanzvermittler?

Nein! Dr. Klein hat mehrere Büros im gesamten Bundesgebiet und führt Beratungen auch bei Ihnen zu Hause durch!!

Welche Handelsprodukte bietet Dr. Klein an?

Bei Dr. Klein können Sie unter anderem Baufinanzierungen, Ratenkredite und Versicherungen erhalten!