In unserem Festgeld Vergleich konnten wir zahlreiche Anbieter unter die Lupe nehmen, die ihren Stammsitz im Ausland unterhalten und auch deutschen Kunden ihr Angebot über Vermittler wie Weltsparen oder Savedo unterbreiten. Bei der VTB Direktbank handelt es sich hingegen um ein deutsches Unternehmen, das sich mit seinen hohen Zinsen von bis zu 1,90 Prozent keineswegs hinter der Konkurrenz verstecken muss. Wodurch sich das Angebot der VTB Direktbank zudem auszeichnet und wo die Schwächen und die Stärken des Unternehmens liegen, verraten wir in unserem umfangreichen VTB Direktbank Festgeld Testbericht!

Pro und Contra im großen VTB Direktbank Festgeld Test

- Hohe Zinsen von bis zu 1,90 Prozent

- Regulierung durch die Finanzmarktaufsicht und die BaFin

- Mindesteinlage von nur 500 Euro

- Zinsen können auch monatlich gutgeschrieben werden

- Kostenlose Kontoführung

- Tagesgenau wählbare Laufzeiten

- VTB Duo als Kombination zwischen Tagesgeld und Festgeld

- Zinsen beim VTB Duo von bis zu 1,50 Prozent

- Tagesgeld und Festgeld als „VTB Young“ auch für Minderjährige

- Maximaleinlage stimmt nicht mit Einlagensicherung überein

Unsere VTB Direktbank Festgeld Erfahrungen im Überblick

- Zinssatz: 0,80 Prozent bis 1,90 Prozent

- Zinsgarantie: Keine

- Weitere Konditionen: Keine

- Mindest- und Maximaleinlage: 500 Euro bis 10 Mio. Euro

- Intervalle der Zinsgutschriften: Monatlich oder jährlich

- Online Banking: Ausschließlich

- Einlagensicherung: Gesetzliche Einlagensicherung bis zu 100.000 Euro

- Regulierung: Finanzmarktaufsicht und BaFin

- Boni: Werbebonus von 30 Euro

- Weitere Produkte: Tagesgeldkonten, Sparbücher und Sparpläne

Unsere VTB Direktbank Erfahrungen im Testbericht

Konditionen: Die Kontoführung ist kostenfrei

Auf der Suche nach dem besten Festgeldkonto achten Kunden häufig in erster Linie auf die Konditionen, die mit dem Konto einhergehen – und das nicht ohne Grund: Zu hohe Gebühren für die Kontoführung oder für Überweisungen fressen im Laufe der Zeit auch die höchste Rendite zu den attraktivsten Zinssätzen auf. Kostenfreie Festgeldkonten sind hierbei die Devise – und die sind auch bei der VTB Direktbank glücklicherweise gegeben.

Auf der Suche nach dem besten Festgeldkonto achten Kunden häufig in erster Linie auf die Konditionen, die mit dem Konto einhergehen – und das nicht ohne Grund: Zu hohe Gebühren für die Kontoführung oder für Überweisungen fressen im Laufe der Zeit auch die höchste Rendite zu den attraktivsten Zinssätzen auf. Kostenfreie Festgeldkonten sind hierbei die Devise – und die sind auch bei der VTB Direktbank glücklicherweise gegeben.

Sowohl die Eröffnung als auch die Führung und die Schließung des Festgeldkontos bei der VTB Direktbank ist kostenfrei möglich und auch Änderungen am Konto können kostenlos durchgeführt werden. Gebühren fallen bei der VTB Direktbank nur dann an, wenn der Kunde Sonderleistungen in Anspruch nehmen möchte: Die Erstellung von Duplikaten von Kontoauszügen oder Jahressteuerbescheinigungen geht dabei mit einer Gebühr in Höhe von 3 Euro einher – ebenso wie besondere Zinsbescheinigungen. Alle Angaben zu anfallenden Gebühren oder Kosten können dabei im Preis- und Leistungsverzeichnis des Unternehmens sowohl von Interessenten als auch von Kunden eingesehen werden, was zu einem transparenten Umgang mit Gebühren und somit zu einem seriösen Auftreten des Unternehmens beiträgt.

In unserem VTB Direktbank Festgeld Testbericht können wir festhalten, dass sich das Festgeldkonto des deutschen Unternehmens durch attraktive Konditionen auszeichnet und dabei nahezu kostenfrei verfügbar ist – lediglich für Sonderleistungen fallen bei der VTB Direktbank Gebühren an. Wie hoch diese ausfallen und wofür sie berechnet werden, kann der Kunde dabei problemlos im Preis- und Leistungsverzeichnis des Unternehmens nachlesen.

Zinsen: Die VTB Direktbank punktet durch Flexibilität

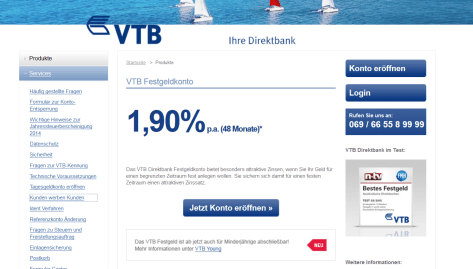

Im VTB Direktbank Festgeld Testbericht konnten wir festhalten, dass der Anbieter im Vergleich zu anderen deutschen Direktbanken sehr hohe Zinsen mitbringt: Zwischen 0,80 Prozent und 1,90 Prozent sind möglich – abhängig von der Laufzeit, die der Kunde im Vorfeld wählt. Zwischen 3 und 120 Monaten sind dabei möglich – und der Kunde darf selbst entscheiden, ob er sich seine Zinsen monatlich oder jährlich gutschreiben möchte. Bei der monatlichen Gutschrift fallen die Zinsen mit 0,75 Prozent bis 1,85 Prozent geringfügig niedriger aus – dafür kann der Kunde hierbei von einem noch attraktiveren Zinseszinseffekt profitieren, der mit einer mehrmaligen Zinsgutschrift einhergeht.

Im VTB Direktbank Festgeld Testbericht konnten wir festhalten, dass der Anbieter im Vergleich zu anderen deutschen Direktbanken sehr hohe Zinsen mitbringt: Zwischen 0,80 Prozent und 1,90 Prozent sind möglich – abhängig von der Laufzeit, die der Kunde im Vorfeld wählt. Zwischen 3 und 120 Monaten sind dabei möglich – und der Kunde darf selbst entscheiden, ob er sich seine Zinsen monatlich oder jährlich gutschreiben möchte. Bei der monatlichen Gutschrift fallen die Zinsen mit 0,75 Prozent bis 1,85 Prozent geringfügig niedriger aus – dafür kann der Kunde hierbei von einem noch attraktiveren Zinseszinseffekt profitieren, der mit einer mehrmaligen Zinsgutschrift einhergeht.

Die Laufzeiten können dabei tagesgenau festgelegt werden – allerdings wird eine tatsächliche „Zinsgarantie“, wie man sie von Tagesgeldkonten kennt, beim Festgeldkonto oder beim VTB Duo nicht geboten. Da Festgeldkonten jedoch grundsätzlich mit einem festen Zinssatz einhergehen, der zu Beginn der Laufzeit festgelegt und daraufhin nicht mehr verändert wird, ist eine Zinsgarantie im Grunde auch nicht nötig.

Zu guter Letzt möchten wir auch noch einmal auf das VTB Duo Konto eingehen: Hierbei werden 80 Prozent des Kapitals in Form eines Festgeldkontos angelegt, während 20 Prozent als Tagesgeld frei verfügbar sind. Die Zinsen liegen dabei zwischen 0,95 Prozent und 1,50 Prozent – abhängig davon, ob sich die Laufzeit auf 12 oder auf 36 Monate beläuft.

Kunden, die Erfahrungen mit der VTB Direktbank sammeln möchten, können sich über verhältnismäßig hohe Zinsen freuen: Beim Festgeldkonto sind während einer Laufzeit von 3 – 120 Monaten 0,80 Prozent bis 1,90 Prozent bei einer jährlichen Verzinsung oder 0,75 Prozent bis 1,85 Prozent bei einer monatlichen Verzinsung möglich. Das VTB Duo kann indes zwischen 12 und 36 Monate lang genutzt werden, während der Kunde dabei von einem Zinssatz zwischen 0,95 Prozent und 1,50 Prozent profitiert. Zinsen werden dabei zu Beginn der Laufzeit festgelegt und können daraufhin nicht mehr verändert werden

WEITER ZUR VTB DIREKTBANK: www.vtbdirekt.deInvestitionen bergen das Risiko von Verlusten

Mindest- und Maximaleinlage: Hier ist die VTB Direktbank flexibel

In Bezug auf die Mindest- und die Maximaleinlage können wir im VTB Direktbank Test ein besonders positives Ergebnis verzeichnen, von dem insbesondere „kleine“ Sparer profitieren: Festgeldkonten (sowohl das reguläre Festgeldkonto als auch das VTB Duo) können bei der VTB Direktbank ab einer Mindesteinlage von nur 500 Euro eröffnet werden. Maximal dürfen indes 10 Mio. Euro auf den Festgeldkonten des deutschen Unternehmens hinterlegt werden, was sowohl mit Vor- als auch mit Nachteilen einhergeht: Vorteile entstehen dabei zunächst für besonders kapitalstarke Anleger, die in der VTB Direktbank einen kundenfreundlichen Partner gefunden haben, bei dem sie ihr Kapital hinterlegen können – Nachteile entstehen daraufhin jedoch im Falle einer Insolvenz des Unternehmens.

In Bezug auf die Mindest- und die Maximaleinlage können wir im VTB Direktbank Test ein besonders positives Ergebnis verzeichnen, von dem insbesondere „kleine“ Sparer profitieren: Festgeldkonten (sowohl das reguläre Festgeldkonto als auch das VTB Duo) können bei der VTB Direktbank ab einer Mindesteinlage von nur 500 Euro eröffnet werden. Maximal dürfen indes 10 Mio. Euro auf den Festgeldkonten des deutschen Unternehmens hinterlegt werden, was sowohl mit Vor- als auch mit Nachteilen einhergeht: Vorteile entstehen dabei zunächst für besonders kapitalstarke Anleger, die in der VTB Direktbank einen kundenfreundlichen Partner gefunden haben, bei dem sie ihr Kapital hinterlegen können – Nachteile entstehen daraufhin jedoch im Falle einer Insolvenz des Unternehmens.

Da die VTB Direktbank ausschließlich eine gesetzliche Einlagensicherung verfolgt, die das Kapital der Kunden bis zu einer Höhe von 100.000 Euro absichert, ist das restliche Kapital des Kunden im Falle einer Insolvenz des deutschen Anbieters verloren: Kapital, das durch eine Insolvenz des Unternehmens verloren wurde, wird durch die Einlagensicherung nur bis zu einer Höhe von 100.000 Euro zurückerstattet – alles, was darüber hinaus geht, wird von der Einlagensicherung nicht abgesichert.

Unser VTB Direktbank Test hat gezeigt, dass Kunden des Unternehmens ihr Kapital bereits ab 500 Euro auf dem VTB Festgeldkonto oder dem VTB Duo anlegen können. Die Maximaleinlage beläuft sich indes auf 10 Mio. Euro, wovon kapitalstarke Anleger zwar zunächst profitieren – tritt jedoch eines Tages eine Insolvenz der VTB Bank ein, ist das Kapital des Kunden verloren, das die Grenze von 100.000 Euro übersteigt.

Einlagensicherung: Hier greift nur die gesetzliche Einlagensicherung

In unserem großen Festgeld Vergleich konnten wir festhalten, dass sich die meisten Kreditinstitute – gerade im Ausland – damit begnügen, eine gesetzliche Einlagensicherung zu gewährleisten. Besonders bekannte und seriöse deutsche Banken bringen darüber hinaus oft auch eine freiwillige Einlagensicherung mit, bei der sie mit einem Teil des Eigenkapitals des Unternehmens für die Verluste der Kunden haften. Dies ist jedoch bei der VTB Direktbank leider nicht der Fall: Die Einlagensicherung erfolgt hier ausschließlich auf gesetzlicher Ebene bis zu einer Höhe von 100.000 Euro. Die Einlagensicherung der VTB Direktbank erfolgt dabei aufgrund des Stammsitzes der VTB Bank in Österreich durch die Einlagensicherung der Banken & Bankiers GmbH.

Kunden, die mit der VTB Direktbank Erfahrungen sammeln möchten, sollten sich zunächst Gedanken um die Einlagensicherung des Unternehmens machen. Diese erfolgt bei der VTB Direktbank auf gesetzlicher Basis durch die Einlagensicherung der Banken & Bankiers GmbH. bis zu einer Höhe von 100.000 Euro. Kunden sollten dabei allerdings Vorsicht walten lassen, da sich die Maximaleinlage beim deutschen Unternehmen auf 10 Mio. Euro beläuft.

Bonus: Ein Werbebonus ist verfügbar

Deutsche Kunden kennen es nicht nur von Kreditinstituten, sondern oft auch von Forex Brokern: Durch attraktive Bonuszahlungen, Prämien oder andere Vorteile, die für die Kontoeröffnung, eine Einzahlung oder für das Anwerben von Kunden geboten werden, versuchen die Anbieter, Neukunden anzulocken und die Bindung zu Bestandskunden zu festigen.

Deutsche Kunden kennen es nicht nur von Kreditinstituten, sondern oft auch von Forex Brokern: Durch attraktive Bonuszahlungen, Prämien oder andere Vorteile, die für die Kontoeröffnung, eine Einzahlung oder für das Anwerben von Kunden geboten werden, versuchen die Anbieter, Neukunden anzulocken und die Bindung zu Bestandskunden zu festigen.

Dies ist auch bei der VTB Direktbank nicht anders: Kunden können sich hier für das erfolgreiche Anwerben von Neukunden einen Bonus in Höhe von 30 Euro zunutze machen. Hierfür muss der Angeworbene lediglich ein Tagesgeldkonto bei der VTB Direktbank eröffnen und darauf mindestens 1.000 Euro einzahlen – dabei kann der Neukunde zwar leider nicht von einer zusätzlichen Prämie profitieren, was bei manchen anderen Anbietern durchaus möglich ist, dafür verhilft er jedoch dem Werbenden zu einem Bonus in Höhe von 30 Euro, der selbstverständlich ebenfalls nicht zu verachten ist.

Bei der VTB Direktbank werden aktuell leider keine temporär verfügbaren Boni angeboten – stattdessen können Bestandskunden jedoch von einem dauerhaft verfügbaren Werbebonus profitieren, der für das erfolgreiche Anwerben von Neukunden geboten wird und sich dabei auf 30 Euro beläuft. Der Angeworbene muss hierfür nur ein Tagesgeldkonto bei der VTB Direktbank eröffnen und darauf 1.000 Euro einzahlen.

Regulierung: Ein vertrauenswürdiges Regulierungsumfeld ist vorhanden

Kunden, die mit dem VTB Direktbank Festgeld Erfahrungen sammeln möchten, sollten besonders großen Wert auf die Regulierung des Unternehmens legen: Die Regulierung entscheidet über den Umgang des Unternehmens mit den Geldern und den Daten der Kunden und ist demnach von größter Bedeutung, wenn man bei der Geldanlage auf Nummer sicher gehen möchte.

Kunden, die mit dem VTB Direktbank Festgeld Erfahrungen sammeln möchten, sollten besonders großen Wert auf die Regulierung des Unternehmens legen: Die Regulierung entscheidet über den Umgang des Unternehmens mit den Geldern und den Daten der Kunden und ist demnach von größter Bedeutung, wenn man bei der Geldanlage auf Nummer sicher gehen möchte.

Die VTB Direktbank bringt dabei gleich ein besonders umfangreiches Regulierungsumfeld mit: Da die VTB Bank ihren Sitz in Österreich unterhält, wird auch die VTB Direktbank mit Sitz in Frankfurt am Main in erster Linie durch die österreichische Finanzmarktaufsicht reguliert. Darüber hinaus ist jedoch auch eine verlässliche Regulierung durch die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gewährleistet, die in erster Linie für die Betreuung deutscher Kunden zuständig ist und dabei ein hohes Maß an Vertrauenswürdigkeit und Verlässlichkeit sicherstellt.

Aufgrund dieses umfangreichen und verlässlichen Sicherungsumfeldes müssen Kunden sich bei der Kapitalanlage bei der VTB Direktbank nicht mehr vor Betrug oder Abzocke fürchten, sondern können ihren Blick getrost gen Ende der Laufzeit wenden, an dem die hohe Rendite wartet.

Möchten Kunden mit dem VTB Direktbank Festgeld Erfahrungen sammeln, besteht kein Grund zur Sorge: Das deutsche Unternehmen mit Stammsitz in Österreich wird in erster Linie durch die Finanzmarktaufsicht reguliert, allerdings ist darüber hinaus auch die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für die Regulierung der VTB Direktbank zuständig, weshalb sowohl Gelder als auch Daten der Kunden beim deutschen Unternehmen gut aufgehoben sind.

Kontoeröffnung: Schnell und einfach per Video-Ident

In unserem Test konnten wir festhalten, dass sich die Kontoeröffnung bei der VTB Direktbank nicht sonderlich von der bei anderen (Direkt-)Banken unterscheidet: Auch hier müssen Kunden für ihre Kontoeröffnung zunächst auswählen, für welches Produkt sie sich entschieden haben, und daraufhin ein überaus umfangreiches Online-Formular ausfüllen, das Angaben zur Person sowie die Angabe von Kontaktdaten voraussetzt und in welchem der Kunde angibt, welches Konto zu welchen Konditionen er gern nutzen möchte. Um ein Konto bei der VTB Direktbank eröffnen zu können, muss der Kunde jedoch zunächst verschiedene Voraussetzungen erfüllen:

In unserem Test konnten wir festhalten, dass sich die Kontoeröffnung bei der VTB Direktbank nicht sonderlich von der bei anderen (Direkt-)Banken unterscheidet: Auch hier müssen Kunden für ihre Kontoeröffnung zunächst auswählen, für welches Produkt sie sich entschieden haben, und daraufhin ein überaus umfangreiches Online-Formular ausfüllen, das Angaben zur Person sowie die Angabe von Kontaktdaten voraussetzt und in welchem der Kunde angibt, welches Konto zu welchen Konditionen er gern nutzen möchte. Um ein Konto bei der VTB Direktbank eröffnen zu können, muss der Kunde jedoch zunächst verschiedene Voraussetzungen erfüllen:

- Er muss sein Konto als natürliche Person eröffnen

- Er muss mindestens 18 Jahre alt sein

- Er muss seinen ständigen Hauptwohnsitz in Deutschland unterhalten

- Er muss ein Referenzkonto als Girokonto unterhalten

- Er muss auf eigene Rechnung handeln

- Er muss über ein Mobilfunkgerät mit deutscher SIM-Karte verfügen

Sind diese Voraussetzungen erfüllt, kann er das Online-Formular ausfüllen, absenden und sich daraufhin legitimieren. Hierfür kann er entweder das bekannte Post-Ident-Verfahren durchlaufen, bei dem er sich mit einem Personalausweis und einem bestimmten Coupon beim nächsten Postmitarbeiter ausweisen muss, oder er nimmt die Legitimierung ganz bequem zu Hause per Video Chat vor. Hierbei „legt“ er dem Mitarbeiter des Unternehmens seinen Ausweis selbst per Webcam vor und legitimiert sich somit für die Verwendung des Festgeldkontos des Anbieters.

Die Kontoeröffnung geht bei der VTB Direktbank schnell und einfach vonstatten, sofern der Neukunde die Voraussetzungen des Unternehmens erfüllen kann. In diesem Fall muss der nur ein Online-Formular ausfüllen und sich daraufhin per Post-Ident und per Video Ident legitimieren. Ist die Legitimierung abgeschlossen, wird das Unternehmen ihm seine Zugangsdaten zukommen lassen und die Kapitalisierung des neuen Festgeldkontos kann erfolgen.

WEITER ZUR VTB DIREKTBANK: www.vtbdirekt.deInvestitionen bergen das Risiko von Verlusten

Support: Der Kundensupport ist ausreichend

Sprichwörtlich ist guter Rat ja bekanntlich teuer – im Alltag wünscht man sich hingegen einen möglichst günstigen oder gar komplett kostenfreien Kontakt zu einem kompetenten Ansprechpartner, der möglichst gut erreichbar sein sollte. Bei der VTB Direktbank sind deshalb deutschsprachige und kompetente Mitarbeiter gut erreichbar – obwohl Live Chats oder Rückruffunktionen bei der VTB Direktbank nach wir vor noch kein Begriff sind. Stattdessen können Kunden sich sowohl werktags als auch am Wochenende zwischen 8:00 Uhr und 20:00 Uhr bzw. zwischen 9:00 Uhr und 14:00 Uhr per Telefon an den Support des Unternehmens wenden. Darüber hinaus ist hier auch eine Kontaktaufnahme per Kontaktformular oder per Post möglich, sofern der Kunde innerhalb der umfangreichen FAQ und dem Formularcenter keine Antworten auf seine Fragen oder keine Lösungen für seine Probleme finden konnte.

Stattdessen können Kunden sich sowohl werktags als auch am Wochenende zwischen 8:00 Uhr und 20:00 Uhr bzw. zwischen 9:00 Uhr und 14:00 Uhr per Telefon an den Support des Unternehmens wenden. Darüber hinaus ist hier auch eine Kontaktaufnahme per Kontaktformular oder per Post möglich, sofern der Kunde innerhalb der umfangreichen FAQ und dem Formularcenter keine Antworten auf seine Fragen oder keine Lösungen für seine Probleme finden konnte.

Im Test können wir festhalten, dass Kunden bei der VTB Direktbank Erfahrungen mit einem kompetenten deutschsprachigen Support sammeln können, der sowohl telefonisch als auch per Kontaktformular und per Post erreichbar ist. Der telefonische Support ist dabei sowohl unter der Woche als auch am Wochenende erreichbar – zwischendurch können Kunden sich auch die FAQ und das Formularcenter des Anbieters zunutze machen.

Expertenmeinungen: Das VTB Direktbank Festgeld wurde ausgezeichnet

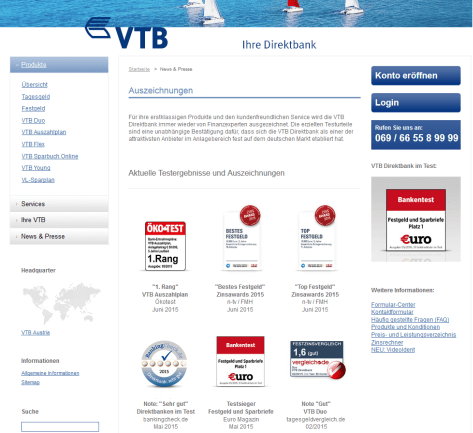

Auf der Suche nach dem besten Festgeldkonto legen die meisten Kunden großen Wert auf die Erfahrungen von Experten – und das nicht ohne Grund: Institutionen wie n-tv, €uro am Sonntag, das Handelsblatt oder Bankingcheck.de nehmen das Angebot einer Direktbank genau unter die Lupe und überprüfen dabei, ob das Unternehmen kundenfreundlich arbeitet oder ob es nach wie vor Raum für Verbesserungen gibt. Positiv können wir in unserem Test dabei festhalten, dass die VTB Direktbank bereits mehrfach ausgezeichnet wurde und dass dabei auch das Festgeldkonto des Unternehmens nicht unbeachtet geblieben ist. Hier ein Überblick:

Auf der Suche nach dem besten Festgeldkonto legen die meisten Kunden großen Wert auf die Erfahrungen von Experten – und das nicht ohne Grund: Institutionen wie n-tv, €uro am Sonntag, das Handelsblatt oder Bankingcheck.de nehmen das Angebot einer Direktbank genau unter die Lupe und überprüfen dabei, ob das Unternehmen kundenfreundlich arbeitet oder ob es nach wie vor Raum für Verbesserungen gibt. Positiv können wir in unserem Test dabei festhalten, dass die VTB Direktbank bereits mehrfach ausgezeichnet wurde und dass dabei auch das Festgeldkonto des Unternehmens nicht unbeachtet geblieben ist. Hier ein Überblick:

- Rang: VTB Auszahlplan (Ökotest)

- Bestes Festgeld (Zinsaward 2015)

- Top Festgeld (Zinsaward 2015)

- Note „Sehr Gut“: Direktbanken im Test (Bankingcheck.de)

- Testsieger: Festgeld und Sparbriefe (€uro)

Dies ist nur eine kleine Auswahl der aktuellsten Auszeichnungen der VTB Bank. Einen genauen Überblick über sämtliche Auszeichnungen erhalten Kunden auf der Website des Unternehmens, wo sie sich auch über die übrigen Angebote informieren können.

Kunden, die mit dem VTB Direktbank Festgeld Erfahrungen sammeln möchten, können sich über eine Reihe von Auszeichnungen freuen, die dem deutschen Unternehmen bislang verliehen wurden: In erster Linie beschäftigen sich diese Auszeichnungen mit dem Festgeldkonto des Unternehmens, das von Ökotest, Bankingcheck.de oder €uro bereits mehrmals ausgezeichnet wurde.

Weitere Produkte: Der Schwerpunkt liegt auf Sparprodukten

Selbstverständlich sind Festgeldkonten nicht die einzigen Finanzprodukte, welche die VTB Direktbank zu bieten hat – und das scheint den Kunden auch zugute zu kommen: Verbraucher schätzen es häufig, mehrere Finanzprodukte „unter einem Dach“ verwalten zu können, da somit leichter der Überblick gewahrt werden kann und da ab und an auch finanzielle Vorteile mit der Verwaltung mehrerer Finanzprodukte bei einem Anbieter einhergehen können.

Selbstverständlich sind Festgeldkonten nicht die einzigen Finanzprodukte, welche die VTB Direktbank zu bieten hat – und das scheint den Kunden auch zugute zu kommen: Verbraucher schätzen es häufig, mehrere Finanzprodukte „unter einem Dach“ verwalten zu können, da somit leichter der Überblick gewahrt werden kann und da ab und an auch finanzielle Vorteile mit der Verwaltung mehrerer Finanzprodukte bei einem Anbieter einhergehen können.

In unserem Test können wir festhalten, dass bei der VTB Direktbank zwar zahlreiche Angebote verfügbar sind, diese sich jedoch nahezu ausschließlich auf das Sparen beschränken: Neben Festgeldkonten sind bei der VTB Direktbank auch Tagesgeldkonten verfügbar, ebenso wie Auszahlpläne, Sparbücher und Sparpläne. Ein genauer Blick auf die Website des Unternehmens kann sich dabei jedoch trotzdem lohnen, da sich unter die Finanzprodukte auch attraktive Kombi-Produkte wie das VTB Duo oder das VTB Young gemischt haben.

Die VTB Direktbank bringt ein umfangreiches Angebot mit, das sich jedoch in erster Linie auf Sparprodukte beschränkt: Neben Festgeldkonten sind bei der VTB Direktbank auch Tagesgeldkonten, Auszahlpläne, Sparbücher und Sparpläne sowie zahlreiche Kombi-Produkte wie VTB Duo oder VTB Young verfügbar, die mit ansprechenden Konditionen einhergehen.

Fazit: Es gibt keinen Totalausfall

In unserem Test konnten wir festhalten, das wir keinen „Totalausfall“ verzeichnen mussten: In einigen Rubriken gab es zwar einige kleinere Punktabzüge, beispielsweise in Bezug auf das kleine Bonusangebot oder das unausgewogene Maximaleinlage-Einlagensicherung-Verhältnis – alles in allem waren wir jedoch mit dem Angebot des deutschen Unternehmens durchaus zufrieden. Ganz besonders konnten dabei die Konditionen überzeugen, ebenso wie die zuverlässige Regulierung und die zahlreichen Auszeichnungen, die das Unternehmen entgegennehmen konnte.

In unserem Test konnten wir festhalten, das wir keinen „Totalausfall“ verzeichnen mussten: In einigen Rubriken gab es zwar einige kleinere Punktabzüge, beispielsweise in Bezug auf das kleine Bonusangebot oder das unausgewogene Maximaleinlage-Einlagensicherung-Verhältnis – alles in allem waren wir jedoch mit dem Angebot des deutschen Unternehmens durchaus zufrieden. Ganz besonders konnten dabei die Konditionen überzeugen, ebenso wie die zuverlässige Regulierung und die zahlreichen Auszeichnungen, die das Unternehmen entgegennehmen konnte.

Fragen & Antworten zu VTB

Wo hat der Anbieter seinen Hauptsitz?

VTB hat seinen Hauptsitz in Frankfurt am Main, Deutschland.

Handelt es sich bei VTB um einen regulierten Anbieter?

VTB wird von der BaFin reguliert.

Kann ich VTB über eine App nutzen?

Ja. VTB bietet eine App an, mit der Sie Ihre Konten verwalten können.

Welche Produkte bietet VTB an?

Bei VTB können unter anderem in Festgeldkonten, Tagesgeldkonten, Sparpläne und Einmalanlagen investieren.