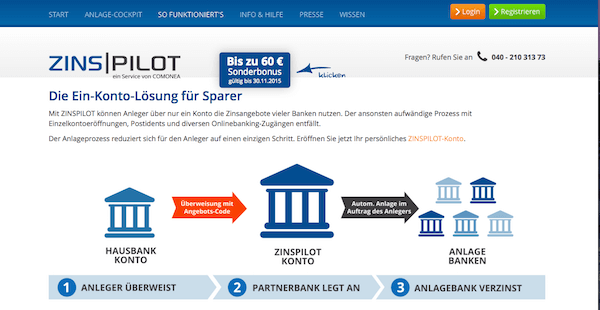

Der Zinspilot ist ein Produkt der Deposit Solutions GmbH, welche seit 2011 Software- und Service-Angebote für die automatisierten Verwaltungsabläufe offeriert. Diese waren in erster Linie für Firmenkunden bestimmt, durch den Zinspilot sollen aber auch Privatkunden von einem schnellen Anlagewechsel profitieren. Der Zinspilot selber ist keine Bank, sondern agiert als Vermittler zwischen dem Kunden und den einzelnen Anlagebanken. Der Vorteil vom Zinspilot liegt darin, dass alles nur über ein Konto verwaltet wird und so der Wechsel zu besseren Anlageangeboten jederzeit möglich ist.

Die Vor- und Nachteile von Zinspilot

- Einfache Verwaltung

- Schneller Wechsel möglich

- Gute Verzinsung

- Einlagensicherung im Ausland

- Geringe Einlagensicherung

- Anlagebanken überschaubar

Der Zinspilot Tagesgeld Steckbrief

- Zinssatz: 0,30 Prozent p.a. bis 1,40 Prozent p.a.

- Zinsgarantie: Keine Zinsgarantie

- Sonstige Konditionen: Kostenlose Kontoführung, keine Bearbeitungsgebühren

- Minimal- und Maximaleinlage: Keine Mindesteinlage, Maximaleinlage 1.000.000 Euro

- Intervalle der Zinsgutschriften: wählbar, 2x monatlich möglich

- Einlagensicherung: Durch jeweilige Anlagebank

- Regulierung: Durch Institutionen im Herkunftsland der Anlagebank

- Boni: Wechselnde, attraktive Angebote

- Weitere verfügbare Produkte: Keine

- Onlineverwaltung möglich: Ja

Testbericht des Zinspilot Tagesgeld: Rakete oder Tiefflieger

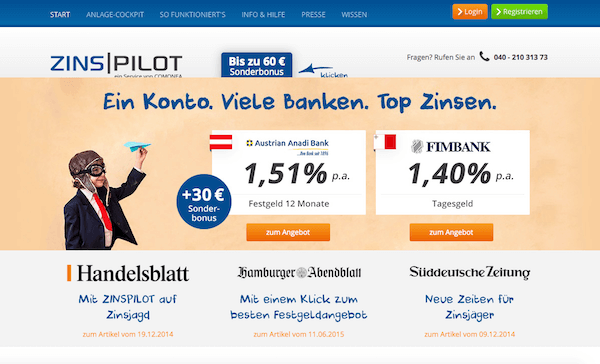

Die Plattform Zinspilot bietet eine innovative Möglichkeit, mit nur einer Anmeldung und nur einem Ident-Verfahren, gleich zwischen vielen verschiedenen Bankangeboten zu wechseln. So ist es ganz einfach möglich, das Tagesgeld mit den besten Konditionen mit wenigen Mausklicks zu erhalten.

Tagesgeld-Angebot: Gute Zinspilot Tagesgeld Erfahrungen gemacht

WEITER ZU ZINSPILOT: www.zinspilot.deInvestitionen bergen das Risiko von Verlusten

Eine Tagesgeldanlage via Zinspilot gleicht einer Tagesgeldanlage bei einer Bank nur bedingt. Unsere Zinspilot Tagesgeld Erfahrungen haben gezeigt, dass der Anbieter hier durchaus bemerkenswerte Angebote hervorbringen kann. Oftmals trifft die Bezeichnung Tagesgeld hier aber nur bedingt zu. Hinsichtlich der Breite ist das Angebot des Zinspilots derzeit noch ausbaufähig, allerdings kann das Angebot in der Tiefe auf sich aufmerksam machen. Hier bietet der Zinspilot laut unserem Test ein Spektrum von 0,30 Prozent bis zu aktuell 1,40 Prozent aufs Tagesgeld.

Allerdings ist hierbei zu beachten, dass es sich nicht wirklich um ein Tagesgeld handelt. Bezeichnet wird dieses Angebot als Flexgeld, diese Bezeichnung trifft auch deutlich besser zu. Verzinst wird eine Anlage von bis zu 100.000 Euro mit einem Zinssatz von 1,40 Prozent. Beim Flexgeld hat der Kunde laut unseren Zinspilot Tagesgeld Erfahrungen allerdings nicht den täglichen Zugriff auf seine Anlage. Gerichtet nach den Zinsen kann man hier zum ersten, oder zur Mitte des Monats Aus-, bzw. Einzahlungen tätigen. Die einzelnen Laufzeiten und Zinssätze variieren je nach Anlagebank, wobei sich die Zinssätze auch häufig nach der Laufzeit der Anlage richten.

Zinsgarantie: Schnell wechseln und profitieren

Eine Zinsgarantie wird laut unserem Zinspilot Tagesgeld Erfahrungsbericht nicht geboten. Genau genommen kommt eine derartige Offerte aber auch nicht in Frage, denn das Prinzip hinter dem Zinspilot Tagesgeld beruht auf einem schnellen Wechsel. Entdeckt der Kunde bei einer anderen Anlagebank vom Zinspilot eine bessere Verzinsung für seine Anlage, dann kann er ganz einfach dorthin wechseln. Es wird kein neues Konto benötigt, sondern alles mit dem Zinspilot verwaltet. Somit wird eine Zinsgarantie hinfällig, denn bei Bedarf wird einfach die Anlagebank gewechselt. Vorteil hier ist, dass die Zinsgarantie oftmals nur für einen begrenzten Zeitraum angeboten wird. Wechseln kann man mit dem Zinspilot immer. Durch den Wegfall der Zinsgarantie kann es aber sein, dass keine Anlagebank ein derartiges Angebot parat hat. Dann muss man sich mit diesem Spektrum begnügen und auf den vielleicht höheren Zins verzichten. Generell empfiehlt es sich, sein Geld nicht nur bei einer Anlagebank zu „parken“, da man durch die Streuung eine größere Flexibilität behält.

Eine Zinsgarantie wird laut unserem Zinspilot Tagesgeld Erfahrungsbericht nicht geboten. Genau genommen kommt eine derartige Offerte aber auch nicht in Frage, denn das Prinzip hinter dem Zinspilot Tagesgeld beruht auf einem schnellen Wechsel. Entdeckt der Kunde bei einer anderen Anlagebank vom Zinspilot eine bessere Verzinsung für seine Anlage, dann kann er ganz einfach dorthin wechseln. Es wird kein neues Konto benötigt, sondern alles mit dem Zinspilot verwaltet. Somit wird eine Zinsgarantie hinfällig, denn bei Bedarf wird einfach die Anlagebank gewechselt. Vorteil hier ist, dass die Zinsgarantie oftmals nur für einen begrenzten Zeitraum angeboten wird. Wechseln kann man mit dem Zinspilot immer. Durch den Wegfall der Zinsgarantie kann es aber sein, dass keine Anlagebank ein derartiges Angebot parat hat. Dann muss man sich mit diesem Spektrum begnügen und auf den vielleicht höheren Zins verzichten. Generell empfiehlt es sich, sein Geld nicht nur bei einer Anlagebank zu „parken“, da man durch die Streuung eine größere Flexibilität behält.

WEITER ZU ZINSPILOT: www.zinspilot.deInvestitionen bergen das Risiko von Verlusten

Zinsintervalle: Verzinsung bis zu 2x im Monat

Im Bereich der Zinsintervalle kann unser Zinspilot Tagesgeld Erfahrungsbericht einige positive Eindrücke schildern. Das Angebot umfasst verschiedene Arten von Zinsintervallen, so dass der Kunde bei der Auswahl die freie Wahl in der Hand hält. Wählbar ist hier nicht nur eine jährliche, halbjährliche, vierteljährliche, oder monatliche Verzinsung, sondern auch eine zweimalige Verzinsung im Monat. Diese wird zum Beispiel beim Flexgeld angeboten. Hierbei ist allerdings zu beachten, dass kein täglicher Geldzugang vorliegt. Vielmehr findet die Überweisung auf das Referenzkonto auch zwei Mal im Monat statt. Hierbei sind die Stichtage der erste Tag des Monats und die Monatsmitte. Dementsprechend muss man als Kunde auch mal zwei Wochen auf das Geld warten. Grundsätzlich ist eine zweimalige Verzinsung im Monat allerdings derzeit nicht zu schlagen. Die Grenze wird im Regelfall bei einem Monat gesetzt. Für die Kunden sind kürzere Intervalle für die Verzinsung besser, da bei längeren Anlagelaufzeiten hier unter dem Strich deutlich mehr Geld erwirtschaftet wird.

Nebenkosten und Gebühren: Keine Kosten für die Anleger

Nach unseren Erfahrungen mit Zinspilot Tagesgeld ist die Nutzung des Dienstes vollkommen kostenlos. Gleichzeitig kommt das besondere Extra vom Zinspilot aber noch: Für die Kontoeröffnung und Kontoführung werden ebenfalls keine Gebühren erhoben. Sämtliche Kosten, die bei einer Anlagebank für eine Eröffnung oder Einrichtung entstehen, werden vom Zinspilot getragen. Das Prinzip dahinter ist denkbar einfach. Der Kunde überweist den gewünschten Anlagebetrag vom Konto der Hausbank auf das Konto beim Zinspilot. Hierbei ist es wichtig den richtigen Angebotscode einzugeben, denn anhand dessen wird die Einzahlung der richtigen Anlagebank, bzw. dem richtigen Tagesgeldangebot zugeordnet. Sobald das Geld bei der Anlagebank eingegangen ist, wird der Betrag verzinst. Kosten entstehen nicht, da die Bankhäuser eine Gebühr an Zinspilot zahlen, um in diesem Angebot gelistet zu sein. Für den Kunden äußerst erfreulich, denn so entfallen nicht nur die Gebühren. Der Kunde kann sich zudem sicher sein, dass durch den Zinspilot kein Angebot besser dargestellt wird, als ein anderes. Provisionen in unterschiedlicher Höhe fallen bei dieser Vertriebsart weg.

Nach unseren Erfahrungen mit Zinspilot Tagesgeld ist die Nutzung des Dienstes vollkommen kostenlos. Gleichzeitig kommt das besondere Extra vom Zinspilot aber noch: Für die Kontoeröffnung und Kontoführung werden ebenfalls keine Gebühren erhoben. Sämtliche Kosten, die bei einer Anlagebank für eine Eröffnung oder Einrichtung entstehen, werden vom Zinspilot getragen. Das Prinzip dahinter ist denkbar einfach. Der Kunde überweist den gewünschten Anlagebetrag vom Konto der Hausbank auf das Konto beim Zinspilot. Hierbei ist es wichtig den richtigen Angebotscode einzugeben, denn anhand dessen wird die Einzahlung der richtigen Anlagebank, bzw. dem richtigen Tagesgeldangebot zugeordnet. Sobald das Geld bei der Anlagebank eingegangen ist, wird der Betrag verzinst. Kosten entstehen nicht, da die Bankhäuser eine Gebühr an Zinspilot zahlen, um in diesem Angebot gelistet zu sein. Für den Kunden äußerst erfreulich, denn so entfallen nicht nur die Gebühren. Der Kunde kann sich zudem sicher sein, dass durch den Zinspilot kein Angebot besser dargestellt wird, als ein anderes. Provisionen in unterschiedlicher Höhe fallen bei dieser Vertriebsart weg.

Punkte: 10 von 10

Mindest- und Höchstanlage: Keine Einlagenbegrenzung für findige Anleger

Eine Mindesteinlagesumme wird vom Zinspilot nicht vorgesehen. Generell finden sich Mindesteinzahlungen beim Tagesgeld eher selten. Gängig sind diese Summen eher beim Festgeld. Nach oben hin gibt es offiziell ebenfalls kein Limit. Zumindest was den Zinspilot angeht, denn die Partnerbanken weisen in der Regel eine Höchsteinlage von einer Million Euro auf. Hier zählt allerdings nicht nur eine Anlage, sondern es werden alle Anlagen bei der jeweiligen Anlagebank addiert. Diese Summe addiert darf dann in der Regel die eine Million Euro nicht übersteigen.

Möchte man nun aber einen größeren Betrag anlegen, so bietet der Zinspilot die optimalen Bedingungen. Der Kunde kann ganz einfach seine Anlagen auf verschiedene Anlagebanken verteilen und somit auch deutlich über eine Million Euro anlegen. Zu beachten ist hierbei natürlich die jeweilige Einlagensicherung der Anlagebank. Diese sind nämlich unterschiedlich und bauen häufig auf eine Einlagensicherung im Ausland. Unter Umständen sind die Zinsen dann natürlich nicht für jeden Anlagebetrag gleich, dafür hat man die Anlagen nach unserer Zinspilot Tagesgeld Erfahrung aber alle unter einem Hut. Die großen deutschen Banken verzichten in der Regel schon im Vorfeld auf eine Höchsteinlage.

Einlagensicherung: Augen auf bei der Einlagensicherung

Unser Zinspilot Tagesgeld Test hat gezeigt, dass es rund um die verlockenden Angebote des Zinspilot natürlich auch eine Punkte gibt, an denen man ein wenig aufpassen muss. Einer dieser Punkte ist die Einlagensicherung. Der Zinspilot selber ist keine Bank, genießt daher natürlich weder eine gesetzliche, noch eine freiwillige Einlagensicherung. Die Geldanlage des Kunden ist immer über die Einlagensicherung der jeweiligen Anlagebank abgesichert. Konkret bedeutet das: Befindet sich die Anlagebank im Ausland, so greift natürlich auch das dort ansässige Recht zur Einlagensicherung. Bei einer deutschen Bank trifft also in jedem Fall eine gesetzliche Einlagensicherung bis zu 100.000 Euro in Kraft. Häufig kommt hier noch eine weitere Absicherung hinzu, der sogenannte Einlagensicherungsfonds. Diese Absicherung ist freiwillig, alle teilnehmenden Banken könne ihren Kunden jedoch eine deutlich höhere Absicherung als 100.000 Euro garantieren. Bei ausländischen Banken sollte man sich daher im Vorfeld über die Einlagensicherung informieren, da diese teilweise nicht mit den deutschen Standards zu vergleichen sind.

Regulierung: Im Heimatland streng reguliert

Mit der Regulierung verhält es sich ähnlich, wie mit der Einlagensicherung. Der Zinspilot selber wird natürlich nicht von der Bundesbank oder der BaFin reguliert. Vielmehr gilt auch hier das Recht des Heimatlandes. Befindet sich eine Anlagebank im Ausland, dann regulieren die jeweiligen Institutionen des Landes das Bankwesen. Im Falle einer deutschen Bank läge die Regulierung in den Händen der BaFin und der Bundesbank. Diese sorgen für einen fairen und stabilen Finanzmarkt und erhalten durch Regulierungen die Wirtschaft aufrecht. Die Partnerbank von Zinspilot, die Sutor Bank, wird von der BaFin reguliert.

WEITER ZU ZINSPILOT: www.zinspilot.deInvestitionen bergen das Risiko von Verlusten

Kundensupport: Lückenloser Kontakt via Mail oder Telefon

Der Kontakt zum Zinspilot gestaltet sich erfreulich einfach. Neben einem telefonischen Support steht auch ein elektronischer Support zur Verfügung, der sich um Anfragen via E-Mail kümmert. Telefonisch ist der Kundendienst in unserem Zinspilot Tagesgeld Test von Montag bis Freitag von zehn bis 18 Uhr zu erreichen. Hierbei handelt es sich nicht um eine teure Hotline, sondern um eine Telefonvorwahl der Stadt Hamburg. Der Kontakt via E-Mail kann rund um die Uhr gesucht werden, allerdings hängt die Geschwindigkeit der Antwort stark von der jeweiligen Tageszeit ab.

Der Kontakt zum Zinspilot gestaltet sich erfreulich einfach. Neben einem telefonischen Support steht auch ein elektronischer Support zur Verfügung, der sich um Anfragen via E-Mail kümmert. Telefonisch ist der Kundendienst in unserem Zinspilot Tagesgeld Test von Montag bis Freitag von zehn bis 18 Uhr zu erreichen. Hierbei handelt es sich nicht um eine teure Hotline, sondern um eine Telefonvorwahl der Stadt Hamburg. Der Kontakt via E-Mail kann rund um die Uhr gesucht werden, allerdings hängt die Geschwindigkeit der Antwort stark von der jeweiligen Tageszeit ab.

Innerhalb der telefonischen Kontaktzeiten stellt sich auch eine E-Mail als ratsam heraus. Diese wird dann innerhalb von 24 Stunden beantwortet. Kontaktiert man den Zinspilot außerhalb dieser Zeiten, so kann es mit der Antwort etwas länger dauern. Wer zuerst kommt, malt zuerst – dementsprechend sind die früheren Kontaktanfragen immer die bessere Wahl. Die Mitarbeiter des Supports haben sich nach unseren Erfahrungen mit Zinspilot Tagesgeld aber gut angestellt. Fragen zu Anlageformen konnten ebenso beantwortet werden, wie Nachfragen hinsichtlich der Registrierung und Verwaltung.

Boni und Sonderaktionen: Wechselnde Prämien

WEITER ZU ZINSPILOT: www.zinspilot.deInvestitionen bergen das Risiko von Verlusten

Bei Zinspilot haben Anleger immer wieder die Möglichkeit, von verschiedenen, attraktiven Aktionen zu profitieren. Aktuell können sich alle Neukunden einen Willkommensbonus von 100 Euro sichern, wenn sie ein neues Tagesgeld- oder Festgeldkonto bei Zinspilot eröffnen und die Ersteinzahlung mindestens 2.500 Euro beträgt. Auf der Website finden Interessierte stets die aktuellen Bonusaktionen. Aktuell bietet Zinspilot z. B. beim Wechsel vom Flexgeld24 zum Festgeld der gleichen Anlagebank einen Bonus von bis zu 80 Euro – die Höhe hängt von der Laufzeit und dem jeweiligen Anlagevolumen ab. Darüber hinaus kann es sich auszahlen, auch die Angebote der Partnerbanken anzusehen: Für eine Neu- oder Wiederanlage bei der FIMBank oder bei der CreditPlus Bank erhalten Kunden ebenfalls Prämien, die sich auf 50 bis 100 Euro belaufen können. Diese beiden Banken offerieren aktuell zudem eine Herbstaktion, von der Anleger profitieren können.

Weitere Produkte: Keine weiteren Optionen laut Zinspilot Erfahrungsbericht

Die Mission, die hinter dem Produktangebot des Zinspilot steht, ist klar. Der Kunde soll eine möglichst attraktive Anlagemethode für seine Geldanlage finden. Weitere Produkte werden daher vom Zinspilot bislang nicht vertrieben. Somit fördert das Unternehmen natürlich die Spezialisierung auf ein Fachgebiet, allerdings sehen wir hier noch leichte Verbesserungsmöglichkeiten. Die Angebote sind teilweise etwas verwirrend, dies wird durch „neuartige“ Begriffe wie „Flexgeld“ unterstützt. Gleichzeitig ist die Produktpalette für die Anlage aber vollkommen ausreichend. Die meisten Anleger setzen auf ein Tagesgeld-, oder Festgeldkonto. Diese beiden Anlagemethoden werden vom Zinspilot auch abgedeckt.

Fazit: Wechseln lohnt sich

Gerade im Bereich der Tagesgeldanlage trifft der Zinspilot den Nagel auf dem Kopf. Die Kunden wollen nicht nur täglich verfügbare Anlagen, sondern gleichzeitig auch große Flexibilität in diesem Sektor. Hier springt das Zinspilot Tagesgeld voll ein, denn hier treffen alle diese Aspekte zusammen. Die Kontrolle ist dank der Verwaltung über nur ein Konto entsprechend einfach, zudem können sich Kunden durch den übersichtlichen Vergleich für das beste Angebot entscheiden. Hier punktet der Zinspilot durch starke Zinssätze, wenn auch der Begriff Tagesgeld nicht immer ganz zutreffend ist. Auf einen Garantiezins wird hier verzichtet, dafür wird ein schneller Wechsel ermöglicht. Lediglich die Zahl der Anlagebanken lässt noch ein wenig Spielraum offen, denn hier sind noch nicht viele Banken in eine Partnerschaft mit dem Zinspilot getreten.

Gerade im Bereich der Tagesgeldanlage trifft der Zinspilot den Nagel auf dem Kopf. Die Kunden wollen nicht nur täglich verfügbare Anlagen, sondern gleichzeitig auch große Flexibilität in diesem Sektor. Hier springt das Zinspilot Tagesgeld voll ein, denn hier treffen alle diese Aspekte zusammen. Die Kontrolle ist dank der Verwaltung über nur ein Konto entsprechend einfach, zudem können sich Kunden durch den übersichtlichen Vergleich für das beste Angebot entscheiden. Hier punktet der Zinspilot durch starke Zinssätze, wenn auch der Begriff Tagesgeld nicht immer ganz zutreffend ist. Auf einen Garantiezins wird hier verzichtet, dafür wird ein schneller Wechsel ermöglicht. Lediglich die Zahl der Anlagebanken lässt noch ein wenig Spielraum offen, denn hier sind noch nicht viele Banken in eine Partnerschaft mit dem Zinspilot getreten.

Der Zinspilot kann mit seinem Prinzip voll und ganz überzeugen. Kunden haben große Kontrollmöglichkeiten und können sich im Zweifelsfalle immer für das bessere Angebot entscheiden. Für die Anleger ist dieses Angebot stark, wenngleich sich auch noch einige Verbesserungsmöglichkeiten finden. Der größte Kritikpunkt ist hier wohl die Auswahl der Partnerbanken. Bisher ist das Angebot noch arg begrenzt, was einen Konkurrenzkampf nicht unbedingt vorantreibt. Gleichzeitig würde der Zinspilot durch weitere Anlagebanken auch für weitere Anleger interessant werden. Generell erfüllt das Angebot seinen Zweck aber vollkommen. Der Kunde hat seine Anlagen unter der Kontrolle eines Kontos und kann bei Bedarf wechseln und den besseren Zinssatz abstauben. Zu beachten ist hier aber auch die Einlagensicherung und Regulierung der jeweiligen Anlagebank. Wird das Angebot der Anlagebanken weiter ausgebaut, dann wird der Zinspilot sicher noch zu einem begehrten Produkt werden.